☑️ אני מאשר/ת מסירת פרטים והעברתם לקבלת שירותי דיוור ישיר כמפורט בתקנון זה.

☑️ אני מאשר/ת כי המידע שנמסר על ידי ישמר במאגר המידע של הסוכנות, וכן אוכל לחזור מהסכמתי זו.

* אתר זה הינו פרטי ולא הר הביטוח הממשלתי.

משרד האוצר ורשות שוק ההון השקיעו משאבים עצומים של מיליוני שקלים בהקמת אתר אינטרנט בשם "הר הביטוח", שנועד לשרת את כלל אזרחי מדינת ישראל, כשמטרת העל שלו היא הנגשת המידע אודות ההוצאה המשפחתית עבור ביטוח לציבור, והפסקת תשלומים מיותרים וכפולים.

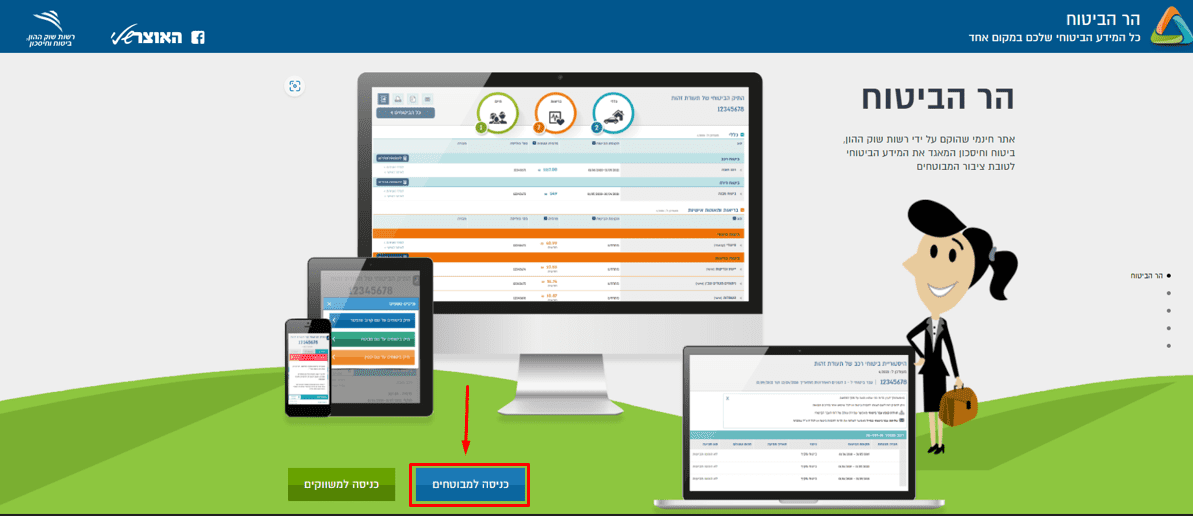

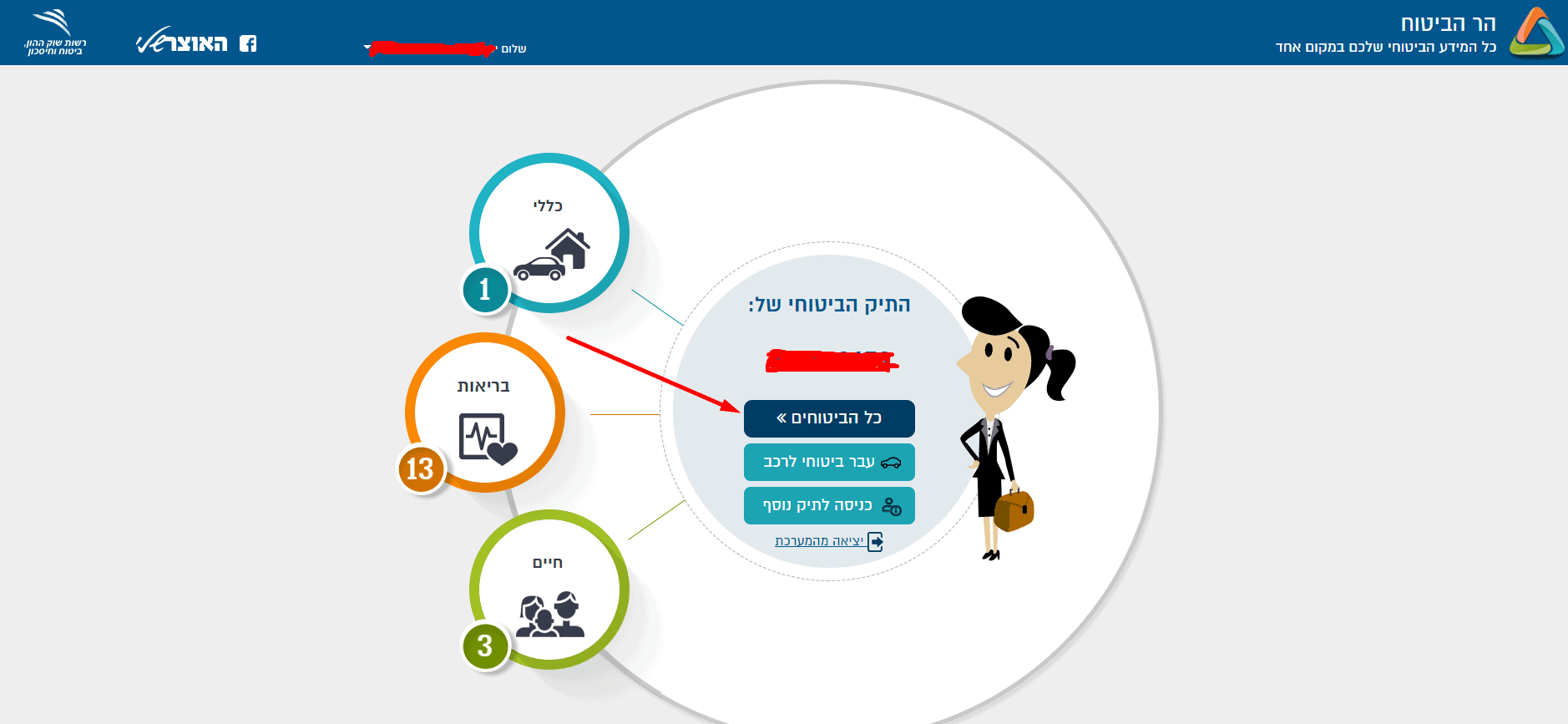

איך נכנסים לאתר הר הביטוח ומנפיקים דוח עם ריכוז הביטוחים שלנו?

בעבר הכניסה להר הביטוח הייתה קלה ומהירה. מספיק שהיו ברשותנו מספר ת.ז ותאריך הנפקת תעודת הזהות, והיינו יכולים בקלות ובמהירות לשלוף את הנתונים שלנו.

כיום השתנתה המדיניות הממשלתית כלפי הגנת הפרטיות ואבטחת המידע של האזרח. אירועים שונים בהם נפרצו מערכות גדולות עם דאטה ענק ומידע רגיש על האזרחים (לדוג' הפריצה לחברת הביטוח "שירביט"), גרמו לממשלה להבין את חשיבות אבטחת המידע של האזרחים ולצורך כך יצרו כלי שנקרא "מערכת ההזדהות הממשלתית" שבה לכל אזרח יש שם משתמש, שבאמצעותו הוא יוכל להכנס לכל אתרי הממשלה ולבצע פעילות אישיות כגון: הוצאת ספח, הארכת דרכון והפקת דוח בהר הביטוח.

להלן השלבים המפורטים לכניסה למערכת עד שלב הנפקת הדוח:

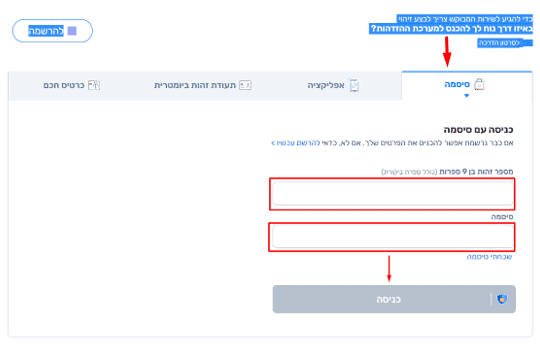

במסך הבא תפתחנה לכם 4 אפשריות כניסה למערכת. אם נרשמתם כבר למערכת, הדרך הקלה והמומלצת היא לבחור באפשרות כניסה דרך סיסמא עם הקלדת מספר ת.ז וסיסמא.

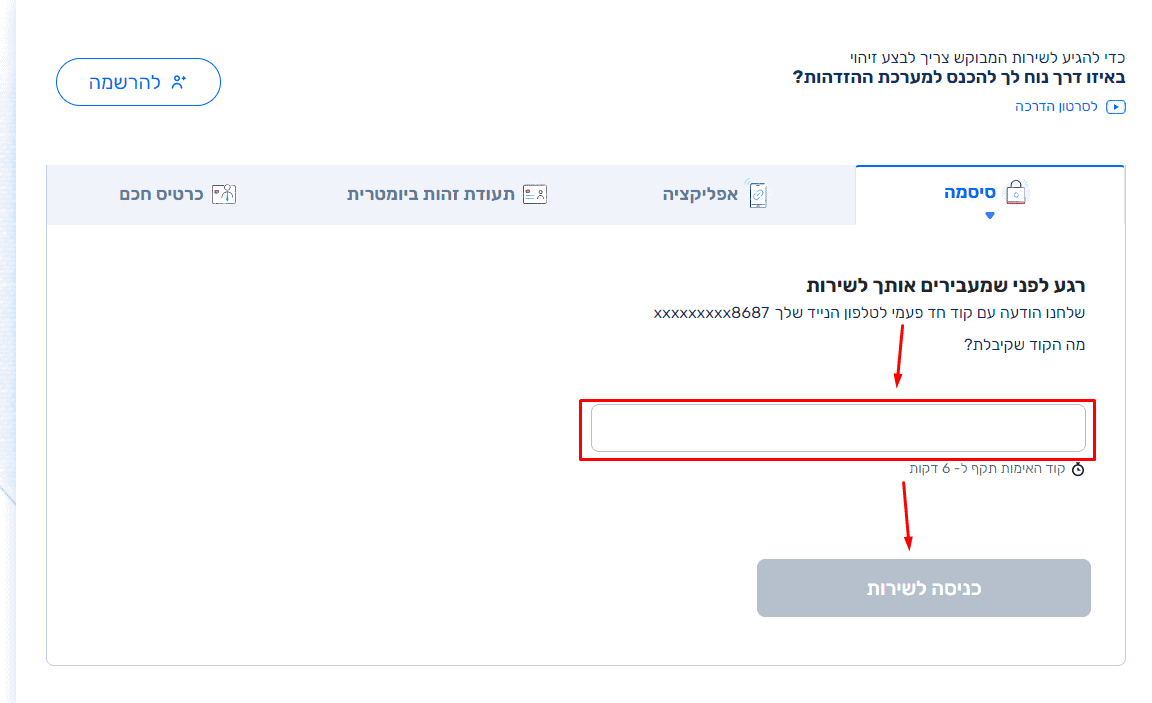

לאחר הכניסה קיבלתם הודעת sms עם קוד אימות לטלפון שממנו נרשמתם. יש להקליד אותו במסגרת וללחוץ על "כניסה לשרות".

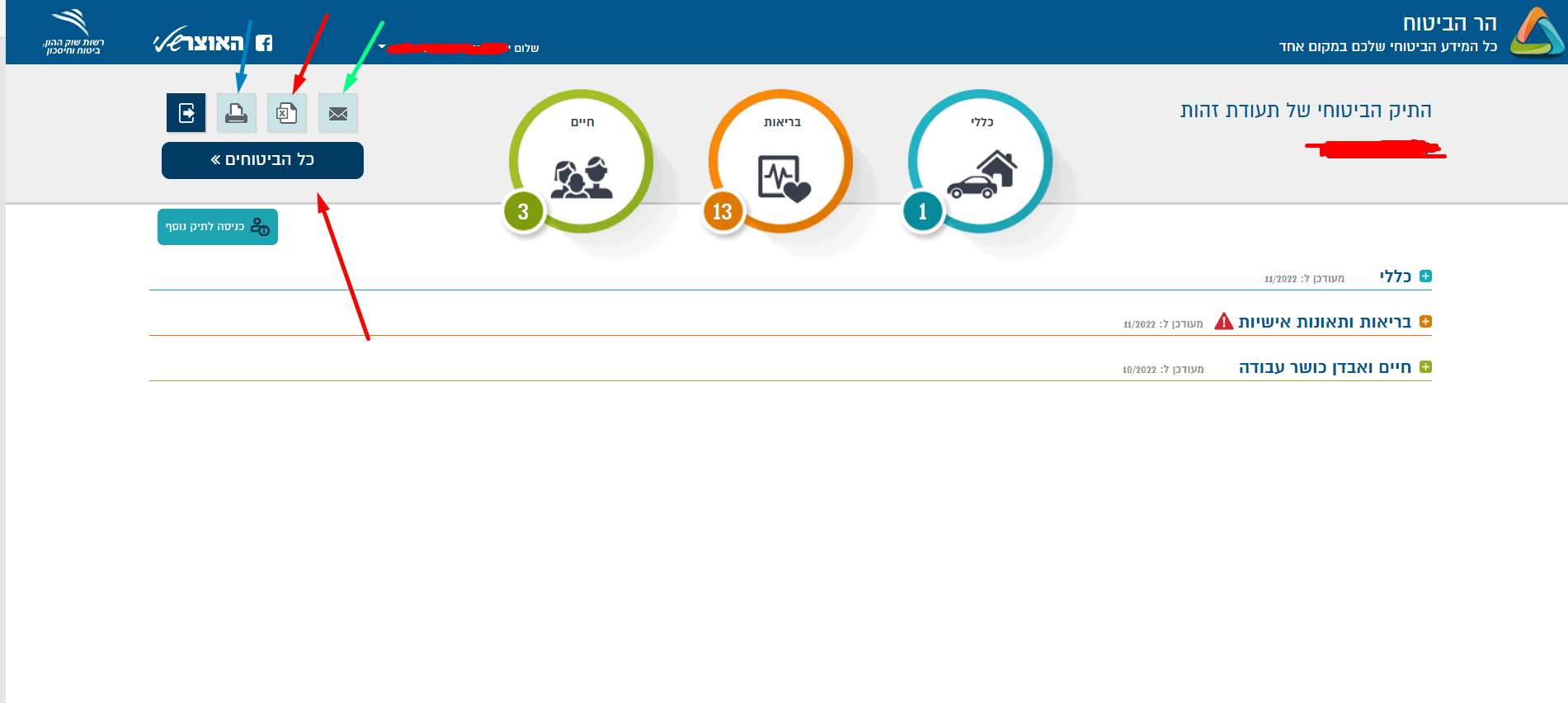

אתם בתוך המערכת. מה שנשאר לכם כדי להוציא את הדוחות שלכם הוא ללחוץ על "כל הביטוחים".

יש לכם 3 דרכים להוריד את הדוח:

דרך PDF – החץ הכחול שבתמונה.

דרך קובץ אקסל – החץ האדום שבתמונה.

דרך שליחה למייל – החץ הירוק שבתמונה. לאחר הבחירה יש להקליד על "כל הביטוחים" .

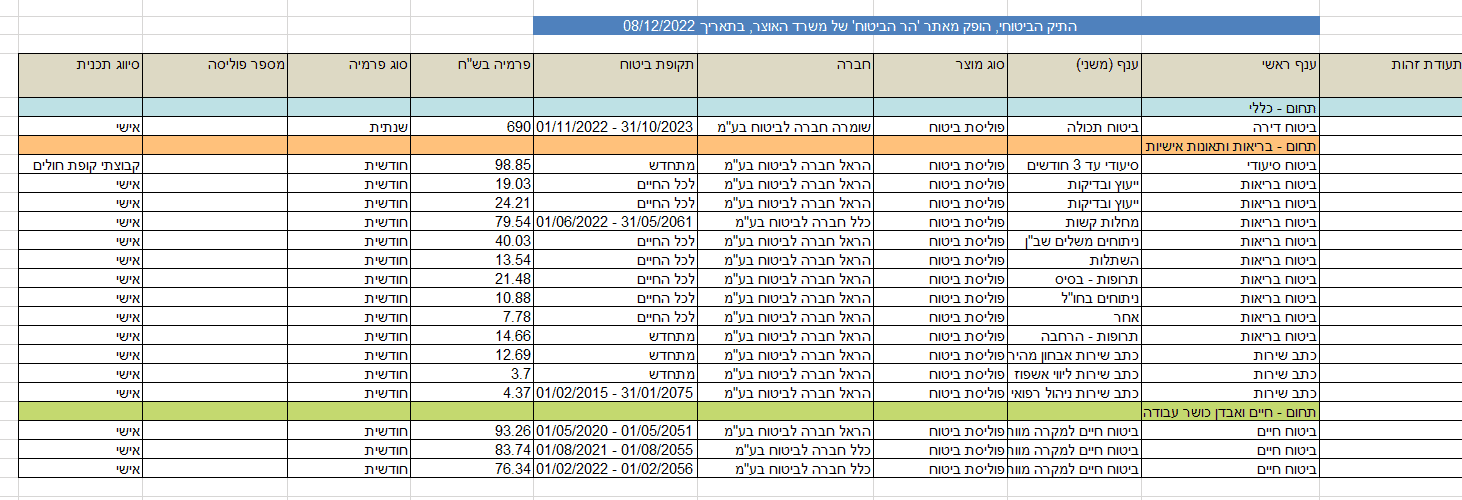

מזל טוב! כך נראה דוח שירד באקסל (הסרנו את מספרי הת.ז והפוליסות).

איך נכנסים למערכת הר הביטוח ומפיקים דוח 'היעדר תביעות'?

היעדר תביעות הוא כינוי למסמך, שחברות הביטוח דורשות לפני חידוש של ביטוח הרכב לצורך מתן הנחה. חברות הביטוח מחויבות לתת הנחה של 20% בביטוח מקיף לרכב לנהג שלא היה מעורב בתאונות ב – 3 שנות ביטוח מלאות והנחה של 10% לנהג שהיה מעורב בתאונה, ותבע פעם אחת את חברת הביטוח, במהלך 3 השנים שבהן היה מבוטח.

לצורך קבלת ההנחה חברת הביטוח דורשת מהמבוטח "דוח תביעות" עבור כל הנהגים שצפויים להשתמש ברכב.

ניתן להשיג את דוח התביעות בשני אופנים:

באמצעות פנייה לחברות הביטוח בהן היית מבוטח ב – 3 השנים האחרונות.

דרך הממשק של "הר הביטוח".

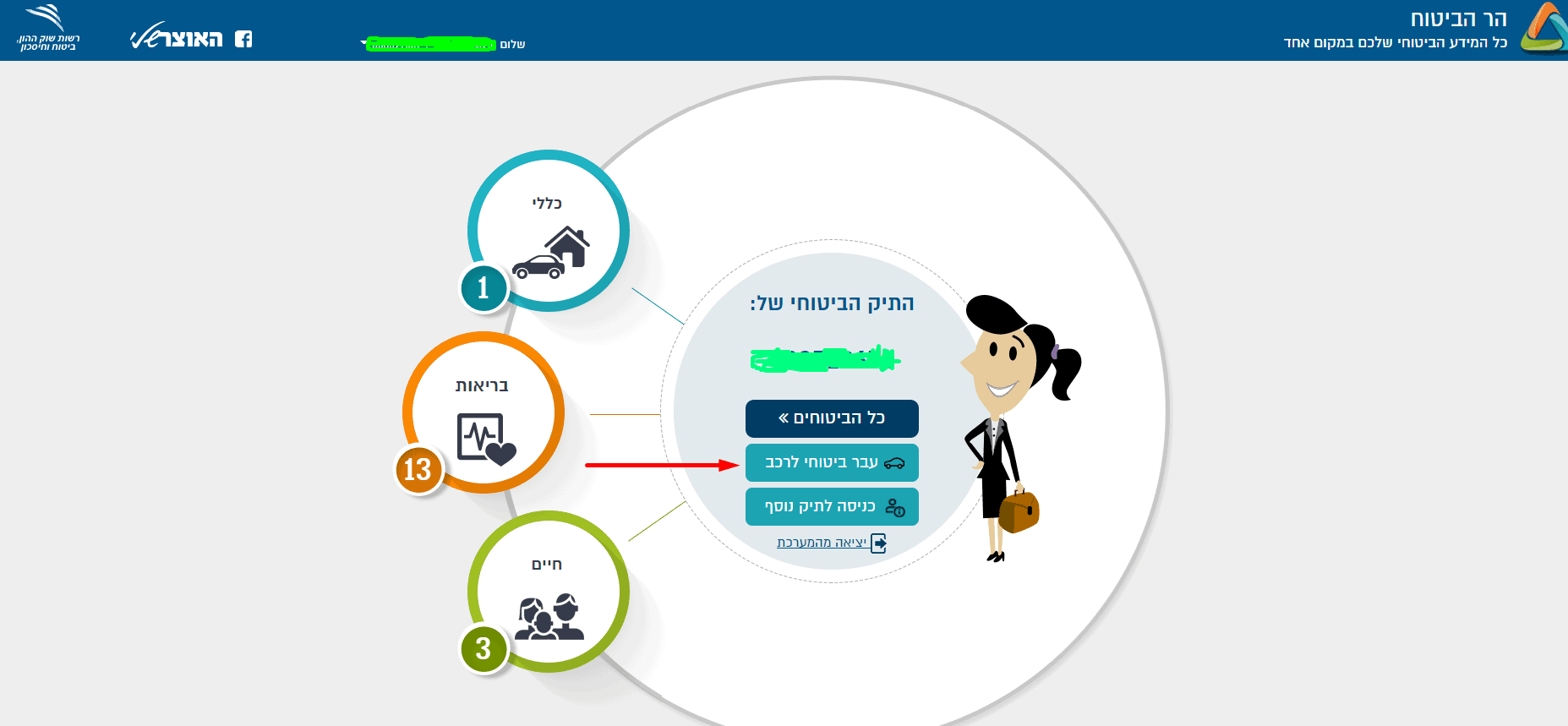

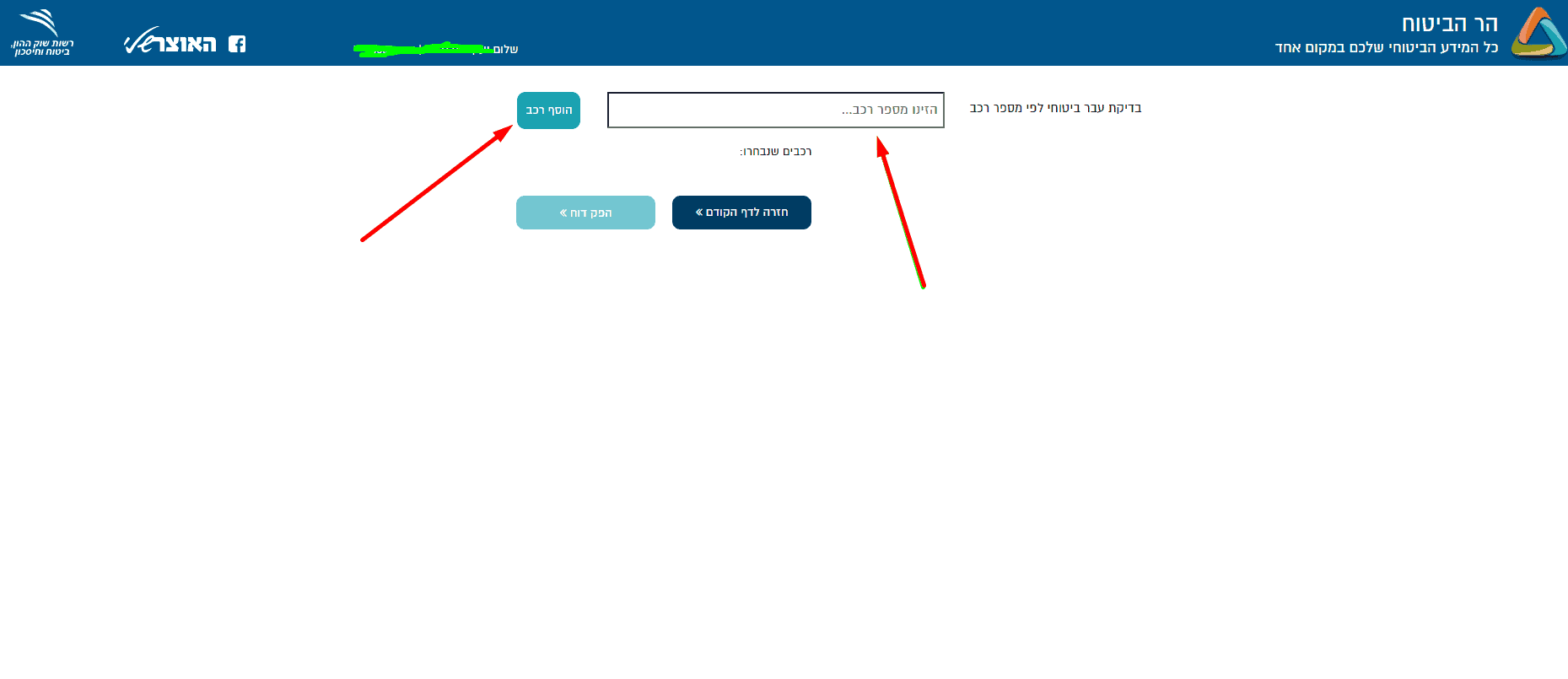

הדרך המהירה להוציא את דוח היעדר תביעות דרך הממשק של הר הביטוח

במסך הבא תפתחנה לכם 4 אפשריות כניסה למערכת. אם נרשמתם כבר למערכת, הדרך הקלה והמומלצת היא לבחור באפשרות כניסה דרך סיסמא עם הקלדת מספר ת.ז וסיסמא.

לאחר הכניסה קיבלתם הודעת sms עם קוד אימות לטלפון שממנו נרשמתם. יש להקליד אותו במסגרת וללחוץ על "כניסה לשרות".

אחרי כניסה לשרות תגיעו למסך שבו תלחצו על "עבר ביטוחי לרכב".

לאחר הלחיצה על "עבר ביטוחי לרכב" תקבלו מסך שבו תצטרכו למלא את מספר הרכב שעליו אתם רוצים את הדוח ותלחצו על "הפק דוח".

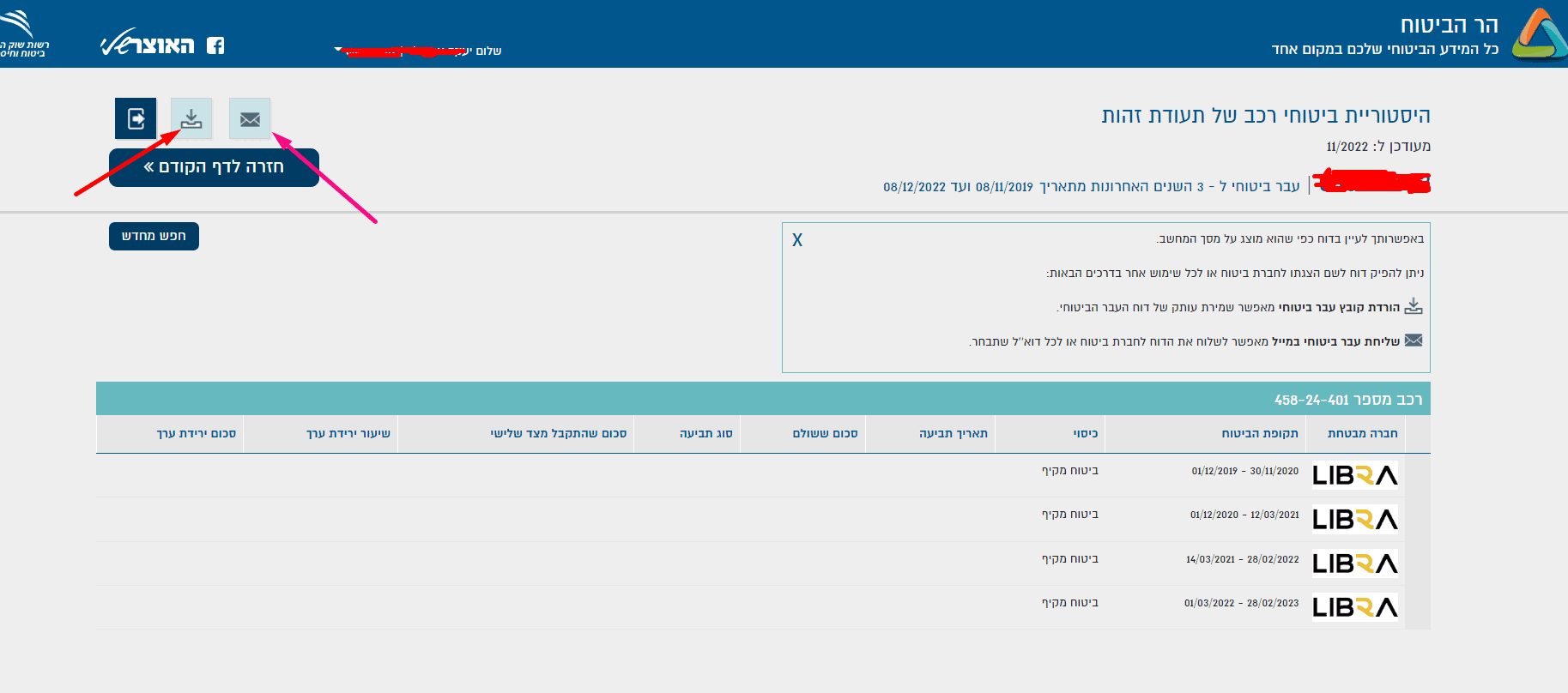

את הדוח ניתן להוריד למחשב (חץ אדום), ניתן לשלוח אותי ישירות לחברת הביטוח (חץ ורוד).

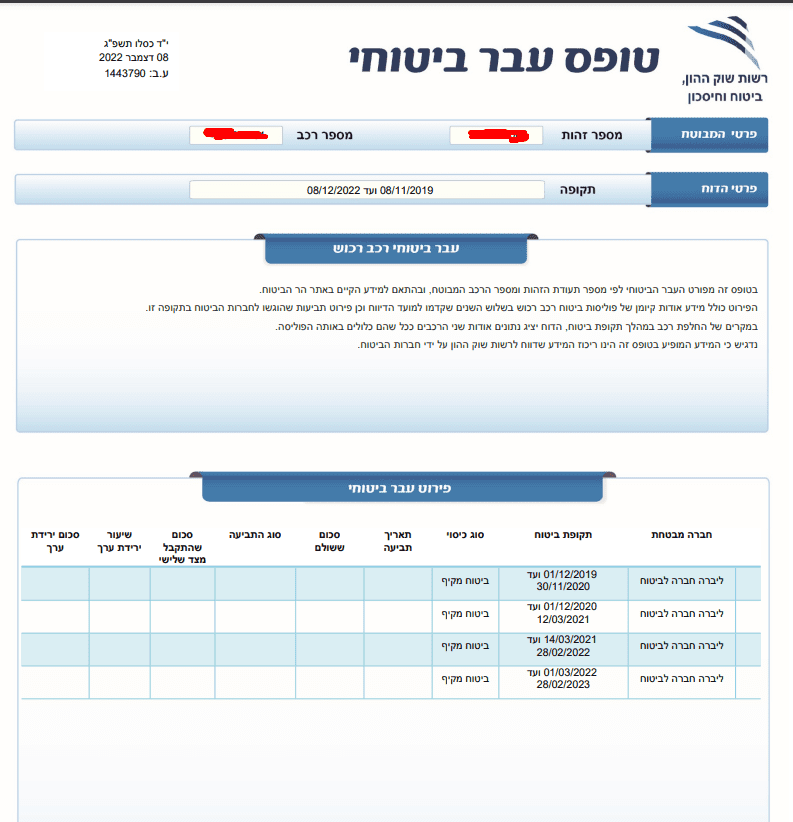

כך נראה דוח העדר תביעות שהורדנו ↓

איך ניתן להוציא דוח של "הר הביטוח" לילדים מתחת לגיל 18?

רשות שוק ההון דואגת להגן גם על מידע של ילדים, ולכן רק מבוגר שרשום בפוליסת הביטוח של הילד כ"מורשה צפיה" יוכל לצפות בביטוחים של הילד. חברות הביטוח מחויבות לרשום בכל פוליסה של קטין מתחת לגיל 18 שם של אדם מבוגר שמשלם את הפוליסה.

ניתן להוסיף או לגרוע מבוטח. חברות הביטוח שולחות בשוטף מכתבים, שמיידעים אתכם כי אתם המבוגרים, ונותנת לכם את האופציה להגרע מהרשימה או להפך.

חשוב שיהיה לפחות מבוגר אחד שרשום כ"מורשה צפיה". אחרת לא יהיה ניתן להיכנס לתיק של הקטין. לצורך צפיה בתיק של הילד אתם נכנסים לתיק שלכם כמבוגר ואז בוחרים בכפתור "כניסה לתיק נוסף" ומקלידים את הנתונים של הילד.

איך ניתן להסיר את עצמי מאתר "הר הביטוח"?

חלק מחברות הביטוח בטפסי ההצטרפות לביטוח נותנות את האפשרות לסמן "הסרה מהר הביטוח". יש סוכני ביטוח שמנצלים את האפשרות הזאת ומסמנים לכל הלקוחות שהם מצרפים את האופציה הזאת. דבר זה אולי עוזר לסוכן הביטוח ולחברת הביטוח, אך פחות עוזר למבוטח, מהסיבה שזה מונע אפשרות לסוכן אחר להיכנס לפורטל של הר הביטוח ולבדוק את התיק הביטוחי של הלקוח ולנסות לשפר את הכיסויים.

בכל מקרה, אדם שיש לו כבר ביטוחים ולא רוצה ששמו יופיע בפורטל, צריך לפנות באופן יזום לכל חברות הביטוח שיש לו בהן פוליסות, ולבקש בטופס ייעודי הסרה מהר הביטוח.

אני חוזר ואומר, כלקוח, דאג לאינטרסים שלך בלבד. אין לך שום סיבה להסיר את עצמך מהאתר. סוכן/חברת ביטוח שחוששים מתחרות – שידאגו לתת שרות וערך ללקוח ושלא יסתירו פוליסות.

אילו ביטוחים ניתן לאתר ואילו לא?

סוג הכיסוי

הסבר על הכיסוי

ניתן לאתר?

ביטוח סיעודי

ביטוח סיעוד מכסה מקרה בו אדם נכנס למצב בריאותי ותפקודי לקוי ואינו יכול לבצע פעולות בסיסיות כגון:אכילה, לבוש או רחצה עצמאית. יש כללים ברורים איך מגדירים אדם כסיעודי, לכל חברה וחברה הגדרה שונה. ניתן לקבל את התמורה כפיצוי – כסף שעובר מחברת הביטוח למבוטח חודש בחודשו.

בחלק מהפוליסות יש סעיף "שיפוי" שבו חברת הביטוח מעבירה את הכסף למוסד סיעודי שבו ישהה המבוטח.

קיימים 3 סוגים שונים של ביטוח סיעודי

ביטוח סיעודי של קופת החולים.

ביטוח קולקטיב של מקומות עבודה (מוצר שהולך להעלם מהסיבה שמתאריך 31.12.2017 לא ניתן לחדש פוליסות מסוג זה).

פוליסה פרטית המשווקת על ידי חברות הביטוח (מוצר שנאסר לשיווק משת 2019).

ניתן לאתר

ביטוח בריאות

ביטוח בריאות פרטי מכסה כמעט כל מה שקופת החולים לא מכסה כגון: תרופות מחוץ לסל, השתלות וניתוחים בחו"ל. מובן שניתן להוסיף רבדים נוספים של כיסויים כגון: ניתוחים בארץ.

קיימים 2 סוגי ביטוחי בריאות פרטיים:

ביטוח בריאות קבוצתי (קולקטיב).

ביטוח בריאות פרטי המשווק דרך חברות הביטוח השונות. ביטוח בריאות פרטי הוא מהכיסויים החשובים ביותר שאדם בישראל צריך לשקול לרכוש.

ניתן לאתר

ביטוח מחלות קשות

ביטוח מחלות קשות מעניק זכות למבוטח לקבלת סכום כספי וזאת במקרה של גילוי מחלה קשה. לכל חברת ביטוח יש רשימה שונה של מחלות, אבל בכולן יש את המחלות הידועות, כגון: טרשת נפוצה התקף לב, וסרטן. גובה הפיצוי הוא בהתאם לגובה הפרמיה שהלקוח מוכן לשלם.

ביטוח מחלות קשות ישולם ללא קשר לכספים או לקצבה שמגיעה למבוטח ממקורות אחרים. ניתן גם לרכוש פיצוי רק למחלת הסרטן ואז עלות הפרמיה החודשית פוחתת.

הצורך בביטוח זה נועד לתת מענה כספי מיידי בעת אסון שמתרחש במשפחה. הפיצוי שיתקבל נועד לתת שקט כלכלי למשפחה, שתוכל להפנות את כל משאביה בהתמודדות עם המחלה ולהסיר מעצמה את ההתמודדות הכלכלית.

ניתן לאתר

ביטוח מנהלים

ביטוח מנהלים הוא אפיק חיסכון פנסיוני המיועד לתשלום פנסיה חודשית בגיל הפרישה. החל משנת 2013 האטרקטיביות של המוצר ירדה עקב החלטה להוריד את "מקדם ההמרה המובטח".

בתוך ביטוח המנהלים יש מרכיבים שניתן להוסיף לפוליסה: ביטוח חיים, ביטוח אובדן כושר עבודה.

לא ניתן למצוא את הכיסויים האלו דרך הוצאת דוח של הר הביטוח והדרך היעילה למצוא את המידע על הכיסויים שלעיל היא דרך הוצאת דוח של "המסלקה הפנסיונית", שם ניתן לקבל פירוט מפורט על המוצר, גובה דמי הניהול, מסלולי השקעה והכיסויים הביטוחיים.

לא ניתן לאתר

ביטוח חיים

קיימים 3 סוגים של פוליסות ביטוח חיים:

פוליסת ריסק פרטי – תשלום רק במצב של מוות. גובה סכום הפיצוי נקבע בקבלה לביטוח, ככל שסכום הביטוח הנדרש גבוה, התשלום של הפרמיה עולה בהתאם. ניתן למצוא פוליסה זו בהר הביטוח.

פוליסת חיים מעורב – פוליסה הנקראת גם ביטוח מנהלים, הכיסויים העיקרים שהיא מכסה, זקנה, מוות, ואובדן כושר עבודה. לא ניתן למצוא פוליסות אלו בהר הביטוח, אלא רק דרך המסלקה הפנסיונית.

פוליסת חיסכון – אין בה אלמנט ביטוחי. מדובר בפוליסות שיודעות לקלוט כספים של מבוטחים ולהשקיע אותם במסלולים בהתאם לרמת הסיכון שתבחרו.

לא ניתן למצוא פוליסות אלו דרך הר הביטוח, ניתן למצוא דרך האזורים האישיים של חברות הביטוח ובתי ההשקעות.

ניתן לאתר

ביטוח בריאות קופות החולים

הרובד הראשון שנותנת קופת החולים שלכם נקרא "סל בסיסי", שאותו יש לכל אזרח במדינה, והוא מכסה אשפוזים, תרופות, וטיפולים.

הרובד השני נקרא שב"ן – שירותי בריאות נוספים, שאותו יש לכ77% מאזרחי המדינה. הכיסוי הוא חלק מן התשלום שעובר לקופת החולים בה אתם מבוטחים. הוא מכסה, לדוגמא, בדיקות תקופתיות, חוות דעת רפואיות, ותורים למומחים.

את המידע המלא על העלות והכיסויים של ביטוח השב"ן ניתן למצוא באזור האישי של קופת החולים שבה אתם מבוטחים.

לא ניתן לאתר

ביטוח תאונות אישיות

ביטוח תאונות הוא ביטוח שמעניק פיצוי חד פעמי במקרה של נכות תמידית, מוות, ובעיקר מכסה נזקים פיזיים שנגרמו בעקבות תאונה כגון שברים, כוויות ואשפוזים. הכיסוי של תאונות אישיות נפסק לשיווק במתכונת הישנה בשנת 2021. יש עדיין חברות שמשווקות את הכיסוי במתכונת החדשה שהיא רזה ויקרה יותר.

לכל אדם שיש לו את הכיסוי הביטוחי של תאונות אישיות והוא לא רוכב על אופנוע/קטנוע, או שתחום עיסוקו לא מסוכן, מומלץ לעשות חשיבה מחדש על הצורך הביטוחי של כיסוי זה.

ניתן לאתר

ביטוח רכב

ישנם 3 סוגי פוליסות בביטוחי רכב:

ביטוח חובה – כשמו כן הוא: כל בעל רכב מחויב לרכוש אותו והוא מכסה נזקי גוף.

ביטוח צד ג' – מכסה נזקים שגרמתם לרכב אחר במקרה שהתאונה הייתה באשמתכם. אין חובה לרכוש כיסוי זה, אך מומלץ לעשות זאת, מהסיבה שאתם יכולים לפגוע ברכב יקר, שעלות התיקונים בו עלולה להגיע לעשרות ואולי מאות אלפי שקלים.

ביטוח מקיף – מדובר בכיסוי שמכסה נזקים כגון תאונה או גניבה. אין חובה לרכוש אותו. מי שמכוסה בביטוח מקיף – אין לו צורך בביטוח צד ג' מהטעם שהביטוח המקיף מכסה גם תאונות שנגרמו באשמת המבוטח.

ניתן לאתר

ביטוח מבנה

פוליסה המכסה את נזקי התשתיות של הבית (צנרת מים, חשמל, מערכת הסקה נזקים בקירות) בעקבות שריפה, פריצה ורעידת אדמה. כל אדם הרוכש דירה ולוקח משכנתא מהבנק מחויב ברכישת ביטוח מבנה. ניתן לרכוש הרחבות כגון: נזק לצנרת של השכנים.

ניתן לאתר

כתבי שרות

כתב שרות הוא כיסוי שבדרך כלל משווק על ידי סוכני ביטוח בעלי רשיון. יש עשרות כתבי שרות בשוק. היצרניים שמשווקים את רוב כתבי השרות הם חברות הביטוח. משנת 2016 חל איסור להתנות מכירת פוליסת ביטוח עם רכישת כתבי שרות, והם נמכרים ישירות, ללא תלות בכיסויים אחרים.

כתבי השרות החשובים שיש כיום בשוק הם:

כתב שרות אמבולטורי: החזרים על ביקורים של רופאים, החזרים בתקופה הלידה, רכישת אביזרים ועוד.

כתב שרות אבחון ישיר או אבחון מהיר: נותן מענה לבדיקות שהתור אליהן ארוך, כגון בדיקת MRI שניתן לבצע תוך כ3 ימי עסקים.

לפני רכישת כתב שרות כלשהו כדאי להתייעץ עם בעל רשיון שמתמחה בנושא, מהסיבה שיש הבדלים לא קטנים בכיסויים בין חברה לחברה ורק בעל מקצוע ידע להתאים לכם את הכיסוי הדרוש לכם.

ניתן לאתר

ביטוח תכולה

פוליסה המכסה את הפגיעה ברכוש שלכם שנגרמה בעקבות פריצה, דליקה ונזילה. מה שמכוסה בביטוח זה הוא רכוש שאינו חלק ממבנה הדירה, כגון מוצרי חשמל, מחשבים, רהיטים ועוד. ניתן להוסיף ולרכוש כיסויים שמכסים אתכם על פריטים יקרי ערך כגון יהלומים.

הדרך המקובלת של חברת הביטוח להעריך את גובה הפרמיה היא על ידי שליחת שמאי שסוקר את הרכוש בביתכם ומגיש דוח שמאות לחברת הביטוח שקובעת לבסוף את גובה התעריף.

ניתן לאתר

ביטוח שיניים

ישנן פוליסות קבוצתיות ופרטיות לביטוחי שיניים. גם קופת החולים שלנו מבטחת אותנו על ביטוחי שיניים דרך השב"ן (שירותי בריאות נוספים) ואת זה לא ניתן למצוא דרך פורטל הר הביטוח.

ביטוח קולקטיב נקרא גם ביטוח קבוצתי. גם הביטוח שאנחנו משלמים עליו לקופות החולים בשב"ן הוא קולקטיב ואותו לא ניתן למצוא דרך הר הביטוח. תביטוח קולקטיב הוא סוג של ביטוח פרטי שמשווק על ידי חברות הביטוח ומיועד בעיקר לארגונים גדולים, מקומות עבודה וחברים במועדונים מסוימים.

עלות הפרמיה היא בדרך כלל זולה יותר מרכישת ביטוח באופן פרטי. הכיסוי הביטוחי לעיתים חסר לעומת הכיסוי הפרטי, לכן יש לבדוק לעומק מה הוא מכסה ומה הוא לא מכסה וניתן להשלים את הדרוש על ידי רכישה באופן פרטי.

ניתן לאתר

ביטוח דירה

ביטוח דירה הוא שילוב של 2 כיסויים:

ביטוח מבנה

ביטוח תכולה

אדם הרוכש דירה ולוקח משכנתא מחויב לרכוש כיסוי זה. ביטוח המבנה מכסה את הקירות והקרקע שעליה בנויה הדירה במקרה, חס ושלום, של שריפה, רעידת אדמה וכ"ו.

ביטוח התכולה מכסה את הרכוש שכולל רהיטים, ציוד חשמלי וכ"ו.

ניתן לאתר

ביטוח עסק

ביטוח עסק נועד לכסות נכסים של החברה כגון: ריהוט, מלאי של העסק, ציוד מחשב מנזקים של שריפה, נזילות מים, רעידות אדמה וסיכונים אחרים. ניתן להוסיף לביטוח עסק כיסויים נוספים כגון: ביטוח חבויות, ביטוח דירקטורים וביטוח אחריות מקצועית. הביטוח מיועד בעיקר לעסקים שמחזיקים מלאי במשרדים ומעסיקים עובדים.

ניתן לאתר

ביטוח אובדן כושר עבודה

כיסוי ביטוחי המאפשר לקבל תשלום חודשי במקרה של אובדן היכולת לעבוד באופן מלא/חלקי. הפיצוי המוענק לא עובר את 75% ממשכורת המבוטח. ביטוח אובדן כושר עבודה פרטי שנרכש ללא קשר לחיסכון הפנסיוני כן מוצג בפורטל הר הביטוח.

לעומת זאת, ביטוח שנמצא בתוך ביטוח מנהלים לא מוצג. אובדן כושר העבודה שנמצא בקרנות הפנסיה המקיפות נקרא "פנסיית נכות" וגם הוא לא מוצג באתר הר הביטוח. לצורך השלמת התמונה המלאה וקבלת כל הכיסויים ניתן להשתמש בשירותי המסלקה הפנסיונית ולהוציא דוח שמכיל בתוכו את הכיסויים שלא מוצגים בהר הביטוח.

לא ניתן לאתר

ביטוח משכנתא

אדם הלוקח הלוואת משכנתא מהבנק מחויב על ידי הבנק לרכוש ביטוח משכנתא.

הביטוח מורכב משני ביטוחים שונים:

ביטוח חיים – סכום הביטוח צריך לעמוד בגובה ההלוואה שנלקחת. במקרה של מוות, ההלוואה מוחזרת על ידי חברת הביטוח והיורשים לא צריכים להמשיך לשלם את תשלומי המשכנתא.

ביטוח מבנה – במקרה ונגרם נזק משמעותי לנכס כגון רעידת אדמה, חברת הביטוח תשלם את הנזקים וכך הבנק מגן על עצמו.

חלק גדול מהאוכלוסייה רוכש את ביטוח המשכנתא מסוכנויות בבעלות הבנקים ומשלם פרמיות גבוהות מהרגיל. מומלץ לא להכנע ללחץ שמפעיל יועץ המשכנתאות ולעשות סקר מחירים, דבר שיכול לחסוך לכם מאות שקלים ואף אלפי שקלים בשנה.

ניתן לאתר

מה אוכל להפיק מדוח הר הביטוח שהוצאתי?

אז צלחתם את המשימה והצלחתם להוציא את הדוח מאתר הר הביטוח. מה מומלץ לעשות עם כל המידע שמולכם כדי לשפר את מצבכם כיום?

אני מוריד את הדוח לקובץ אקסל (ניתן להוריד את הדוח גם בקובץ PDF), נכנס לאזורים האישים בחברות כרטיסי האשראי שלי ולאתר של הבנק שלי ועורך הצלבה של כל ההורדות שיורדות לי ובודק האם סכומי ההורדות תואמים לדוח הר הביטוח שהורדתי. במקרה שאין התאמה יש לפנות לסוכן הביטוח שלך או לחברת הביטוח למתן הבהרות.

מוסיף עמודה בקובץ האקסל עם הכותרת "הערות" ובה אני רושם את כל הסוגיות שאני לא מצליח להבין, כגון: מה מכסה אותי הכיסוי? מהי הסיבה שעלות הפרמיה גבוהה? האם אני זקוק לכיסוי הזה? וכ"ו. את האקסל עם ההערות אני שולח לסוכן הביטוח שלי (במקרה ואין לכם סוכן זה הזמן למצוא איש מקצוע שכזה) וקובע איתו פגישה מסודרת כדי לשבת על התיק הביטוחי בניסיון לשפרו.

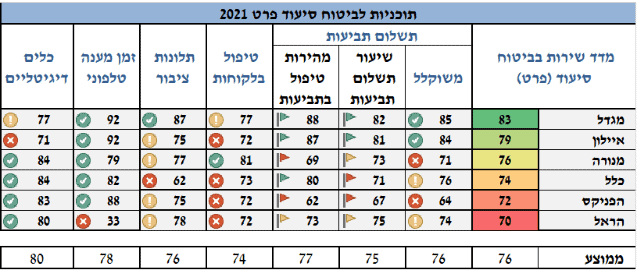

רשות שוק ההון פיתחה כלי נהדר שנקרא "מדד השירות", שבו בכל שנה לוקחים את כל חברות הביטוח ובוחנים את איכות השירות שהן נותנות למבוטחים, כשכל כיסוי ביטוחי מקבל ציון משל עצמו. הפרמטרים שעליהם נמדדים החברות הם: תלונות הציבור, שביעות רצון והמלצת לקוחות, זמן מענה טלפוני, כלים דיגיטלים והפרמטר שלדעתי הוא החשוב ביותר – תשלום תביעות.

אז לפני פגישה עם סוכן הביטוח שלכם מומלץ לשבת מספר דקות על המדד המדובר ולהשוות את הפרמטרים שחשובים לכם ולמשפחתחם, כך שבפגישה תדעו לעלות את הדברים שחשובים לכם., כך תדעו האם אתם נמצאים בחברת הביטוח הנכונה לכם, או שכדאי לכם לשקול להחליפה באחרת. להלן קישור למדד השרות של רשות שוק ההון – דוגמא שנלקחה מאתר רשות שוק ההון המשווה את המדד של הכיסוי הסיעודי בשנת 2021.

איך אדע שיש בתיק שלי ביטוחים כפולים? ואיך ניתן לתקן זאת?

כפל ביטוחי הוא אחת מהרעות החולות של ענף הביטוח. חלק ניכר מהמשפחות במדינת ישראל משלמות סכומי כסף לא מבוטלים על כיסויים כפולים ומיותרים. ההשלכה הכי חמורה של תופעת "כפל הביטוח" מתבטאת בכך שהתקציב המשפחתי על רכישת כיסויים חשובים מתבזבז ובעקבות זה לא נשאר מספיק כסף לרכישת כיסויים חשובים שיגנו על התא המשפחתי.

דוגמאות לכפל ביטוח

רכישת ביטוח אובדן כושר עבודה פרטי למבוטח, שמפריש בעבודתו לקרן פנסיה מקיפה, שם יש כיסוי של "פנסיית נכות", המכסה מקרים של אובדן כושר עבודה. במקרה שאדם נכנס למצב של אובדן כושר, הוא לא יקבל כסף משני הביטוחים אלא ממקום אחד בלבד שיתן לו 75% מהשכר בלבד.

רכישת ביטוח בריאות פרטי כאשר לאותו אדם יש ביטוח בריאות במסדרת העבודה (קולקטיב). באחוז גדול ביטוח הבריאות שנרכש במסגרת העבודה זול משמעותית מהביטוח שניתן לרכוש באופן פרטי. אומנם בביטוח הפרטי יש כיסויים שלא נמצאים בביטוח הקולקטיב מהעבודה, אך החלק המשמעותי של ניתוחים/השתלות/תרופות מחוץ לסל נמצא ברוב הביטוחים הקולקטיבים ואת החלק החסר ניתן לרכוש באופן פרטי.

הבדיקה בהר הביטוח היא חלקית בלבד. כדי לערוך בדיקה מקיפה יש צורך באיש מקצוע שיודע להסתכל בדוח של הר הביטוח בתוספת פוליסות המקור ולעשות אנליזה שמסירה את הכיסויים המיותרים מתיק הביטוח.

לא ניתן להימנע ב100% מהכפל הביטוחי, בשל קיומו של הביטוח של קופת החולים ( הנקרא שב"ן – שירותי בריאות נוספים), ואשר בו כיסויים החופפים לביטוח הבריאות הפרטי, אך כן ניתן לצמצם את הכפל למינימום האפשרי בסיוע איש מקצוע האמון על כך.

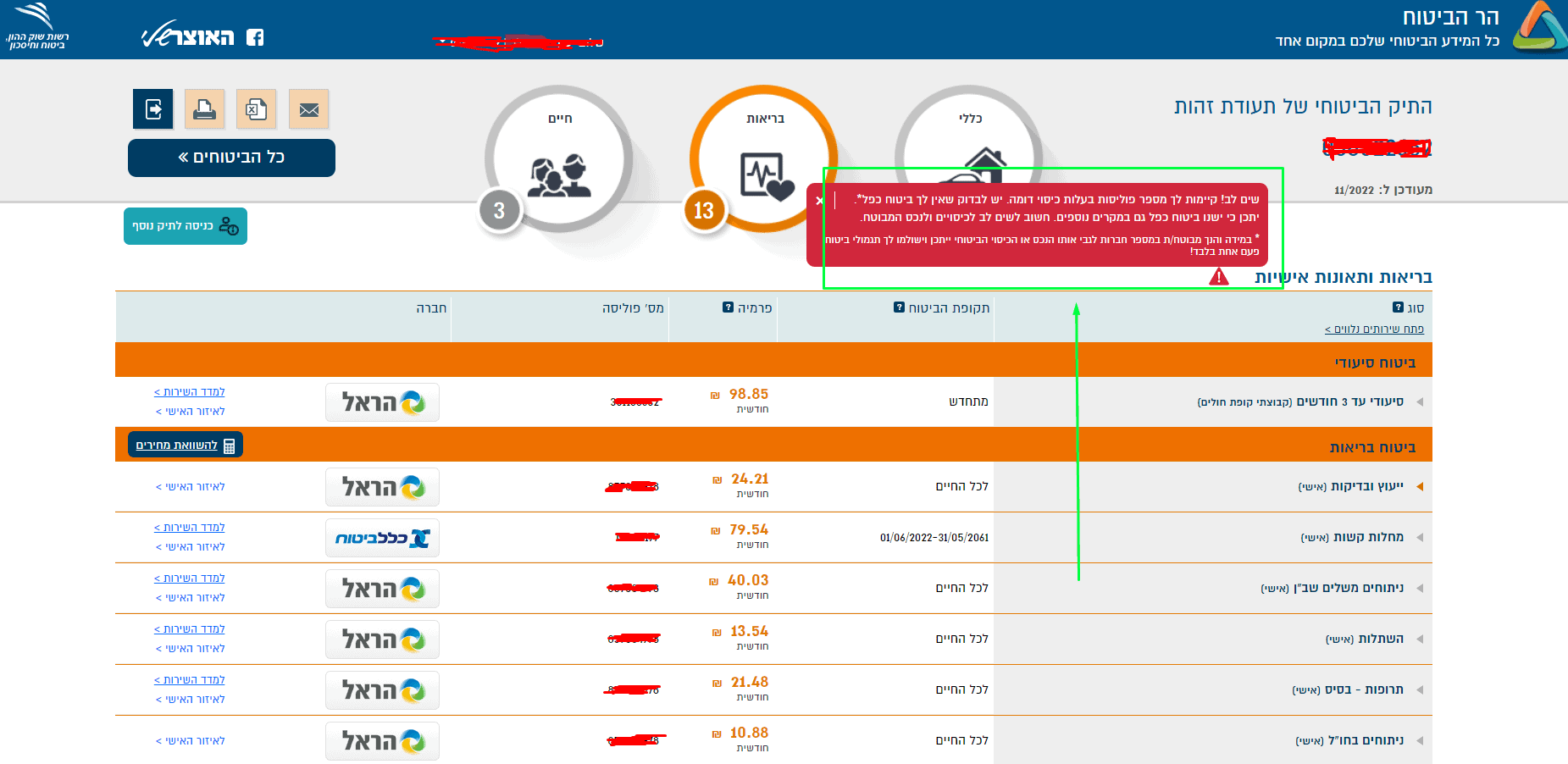

בפורטל הר הביטוח בשלב הצגת הפוליסות יש הודעה ברורה ובולטת המתריעה למבוטח על הימצאות כפל ביטוחי בתיק, זאת הרמת דגל ברורה שיש צורך מיידי לבדיקת תיק הביטוחי.

צילום מסך מתוך תיק של לקוח בהר הביטוח

איך סוכן הביטוח שלי יכול לעזור לי עם התיק שאוציא?

סוכן ביטוח בעל רישיון ממשרד האוצר רשאי להיכנס במקום הלקוח ולהוציא את נתוני הר הביטוח שלו ומשפחתו.

לצורך כניסה, יש לו חובה רגולטורית להחתים את הלקוח על טופס הנקרא בעגה המקצועית "נספח ה' " ורק לאחר חתימת הלקוח יש לו הרשאה להיכנס ולהוציא את המיידעים.

תמונה של נספח ה'

סוכן ביטוח יסודי לא מסתפק בנתונים שמספק הר הביטוח, אלא מגיש בקשה לקבלת כל פוליסות המקור של המבוטח מכל חברות הביטוח. לצורך כך, הוא מחתים את הלקוח על מסמך הנקרא בעגה המקצועית – נספח ב'. שבו הוא דורש מחברת הביטוח את העתק דף פרטי ביטוח, טופס גילוי נאות של הפוליסה ודוח שנתי אחרון.

דרך נספח ב' אני כסוכן יכול לראות תמונה רחבה יותר של תיק הלקוח. לדוגמא: האם יש החרגות רפואיות על אחד או יותר מהכיסויים – זהו מידע קריטי לאיש המקצוע בתהליך קבלת החלטה מה כדאי לעשות בתיק הלקוח.

אז איך, למעשה, סוכן הביטוח שלי או סוכן אחר שאתו אני מתייעץ, יכולים לעזור לי עם כל המיידעים?

הנה רשימה חלקית של פעולות:

בדיקת צרכים

הבנת המצב הכלכלי והבריאותי של המבוטח ומשפחתו, דבר שיוביל להתאמת הכיסויים הביטוחים שמתחשבים במכלול המידע שמקבל הסוכן.

ארשום מספר דוגמאות לכך:

דוגמה א' – לקוח רווק בן 28 מעשן שמרוויח את השכר הממוצע במשק ומצב בריאותו תקין לחלוטין, ונשארת לו בסוף החודש הכנסה של 1000 ₪ – אילו כיסויים ביטוחים הייתי ממליץ לו לשקול לרכוש?

התשובה היא – הכיסוי הראשון לרכישה הוא "ביטוח בריאות פרטי" שמשלים את הכיסוי של קופת החולים, שיש בתוכו את הנספחים של "תרופות מחוץ לסל" "השתלות" ו"ניתוחים בחו"ל", וגובה הפרמיה עומדת ע"ס כ31 ₪ בחודש.

הכיסוי השני שהייתי שוקל לרכוש לו הוא "ביטוח מחלות קשות" – זהו בעצם ביטוח שנותן לך בעת מקרה ביטוח (יש רשימה של עשרות מקרים מזכים כגון סרטן, התקף לב וכ"ו ) סכום פיצוי שרכשת. לצורך הדוגמא שלנו העלות של הפיצוי ע"ס 200.000 ₪ לאותו רווק מעשן עומד ע"ס כ30 ₪ בחודש.

הכיסוי השלישי שהייתי ממליץ לו לשקול לרכוש זה את הביטוח הסיעודי של קופ"ח שבה הוא חבר. נכון להיום לא ניתן לרכוש ביטוח סיעודי פרטי, ולכן עדיף שיהיה לו את הכיסוי של קופ"ח שנותן תמורה מעולה ביחס לכיסוי והמחיר. מובן שהייתי בודק האם הוא מכוסה באובדן כושר עבודה דרך ההפרשות הפנסיוניות ובמקרה שלא, נותן לו מענה על כך.

האם לאותו רווק בן 28 יש צורך בכיסוי של "ביטוח חיים"? התשובה היא חד משמעית לא! ברגע שאין אנשים שתלויים בכם כלכלית אין שום סיבה לרכוש ביטוח חיים!

דוגמה ב' – משפחה המורכבת מאמא אבא ו2 ילדים מתחת לגיל 18, האבא לא עובד ומקבל "קצבת נכות" מביטוח לאומי ע"ס 3700 ₪ בחודש, האמא עובדת ומרוויחה שכר מינימום. כפי שהבנתם, אין למשפחה אף כרית ביטחון כלכלית להישען עליה, והיא אף מסתייעת בהלוואות כדי "לסגור את החודש".

האם הייתם ממליצים לאותה משפחה להוציא כסף שאין לה על כיסוי ביטוחי כלשהו? התשובה שלי היא שלאותה משפחה אין בררה והיא חייבת למצוא את הדרך להסיט חלק מהכסף לסעיף הביטוחים, מהסיבה שמי שזקוק הכי הרבה לביטוח הם אלו שאין להם.

אז מה הייתי שוקל לרכוש לאותה משפחה?

כיסוי ראשון – "ביטוח בריאות פרטי" הכולל את הנספחים "תרופות מחוץ לסל", "השתלות", ו"ניתוחים בחו"ל". הייתי מוותר על הכיסוי "ניתוחים בארץ", שהעלות שלו היא היקרה מבין כל הנספחים.

העלות של הכיסויים (האישה בת 52 והילדים בני 16/14) עומדת ע"ס של 80 ₪ בחודש.

כיסוי שני – ביטוח חיים לאישה (את הבעל לא הצלחנו לקבל לביטוח) הסיבה שאני מתעקש על הכיסוי הזה היא שחס ושלום במקרה מוות של האישה, הילדים יישארו כמעט חסרי כל (כמובן, הם יקבלו את קצבת השאירים של האמא אך הקצבה תהיה נמוכה מדי כדי לספק את צרכיהם ההכרחיים)

בנוסף, הייתי ממליץ לאותה משפחה לרכוש את הביטוח הסיעודי של קופת החולים (ילדים מתחת לגיל 18 מבוטחים ללא עלות).

בכוונה הקצנתי את המקרה שלעיל, משום שרציתי להראות שכל תא משפחתי לגופו, ואין דין רווק דומה לדין משפחה ולכן התהליך של "בדיקת צרכים" הוא החלק החשוב ביותר בבדיקת תיק ביטוח קיים, או בעריכת ביטוח חדש.

הוזלת עלויות

אז אחרי שלקחתי את הדוחות של הר הביטוח, ואף הגדלתי ראש והוצאתי את פוליסות המקור, והבנתי מהם הכיסויים הביטוחים שכדאי שיהיו בתיק הלקוח, מה שנשאר לי זה לערוך שופינג בכל החברות כדי למצוא את הכיסוי הטוב ביותר עם העלות הנמוכה ביותר.

כדאי לכם כלקוחות להבין מהסוכן שלכם האם הוא עובד עם חברה אחת או שתיים, או שהוא עובד עם רוב החברות שקיימות בשוק. האינטרס שלכם כלקוחות הוא שהסוכן שלכם יעבוד עם כמה שיותר חברות ביטוח והסיבה היא שאז יש לו יכולת לבחור את המוצר הטוב ביותר מבין כל החברות ואף לעשות שופינג על נושא העלות.

ההבדלים בין המוצרים בחברות הביטוח נכון לשנת 2022 לא גדולים אך קיימים. ההבדלים בעלויות הפרמיה גבוהות ומשמעותיות.

מצ"ב דוגמא של צילום מסך המראה הבדלים בביטוחי חיים.

הנתונים היבשים – אישה בת 53, מעשנת, גובה הכיסוי בביטוח החיים – מיליון ₪.

הנתונים נלקחו מתוך תוכנת sms2010

מהדוגמא ניתן להבחין בפער משמעותי בעלות של 133 ₪ בחודש, בכיסוי שהפרמטר היחיד שמעניין אותכם כלקוחות הוא המחיר בלבד, מהסיבה שמדובר בביטוח חיים והזכאות לקבלת הכסף היא אך ורק במוות ולא באמת משנה למשפחתי שיקבלו את הכסף האם יקבלו אותו מחברת מגדל או הראל.

מובן, שבשינוי גילאים או בשינוי הגדרה של מעשן/לא מעשן, התמונה יכלה להתהפך וחברת הראל יכלה להיות הזולה ביותר.

הזנת הנחות

לכל סוכן ביטוח יש מתווה הנחות שהוא מקבל מהיצרנים שאיתם הוא עובד. גובה ההנחה נתון לשיקול הדעת של הסוכן (כפוף לתקרה שחברה הביטוח מתווה). לכל חברה יש מדיניות שונה של מתן הנחות, אין אחידות בנושא בין החברות. יש חברה יותר נדיבה בכיסויים של ביטוחי חיים ואילו חברה מתחרה בביטוח הבריאות.

אני מצרף את הדוגמא שנתתי בסעיף 2 כדי להמחיש כמה ההנחות בביטוחים הם כלי משמעותי בהוזלת תיק הביטוח. (אישה בת 53, מעשנת, גובה הכיסוי – מליון ₪)

ממה שניתן לראות בדוגמא התמונה בחלקה התהפכה בעקבות מתן ההנחות שהזנתי בסימולטור. חברת הראל שהייתה עם הפרמיה הגבוהה ביותר נהפכה לזולה ביותר.

השימוש בכלי של מתן הנחות ללקוחות קיימים או ללקוחות חדשים שרוכשים פוליסות בפעם הראשונה הוא מבורך, אך יש לקחת בחשבון שההנחות תקפות למספר שנים. בדרך כלל החברות נותנות הנחות מדורגות שיורדות עם השנים, ואז יכול להיווצר מצב שתעריף הכניסה שלכם מאוד נוח, אבל במהלך השנים ההנחות יורדות ובעקבות זאת הפרמיה קופצת. תוסיפו לזה את העובדה שככל שאנחנו מתבגרים יש תוספת משמעותית למחיר (ברוב הפוליסות), דבר שיכול להביא אותנו לביטול פוליסה שאנחנו ממש צריכים עקב מחיר גבוה שבו לא נוכל לעמוד.

בנוסף, פוליסה שתעריף הכניסה שלה נמוך עקב מתן הנחות גבוהות בשנה שנתיים הראשונות, ובעקבות הרעה במצבו הרפואי של המבוטח בשנה הרביעית, המבוטח, למעשה, תקוע עם פוליסה עם פרמיות ממש גבוהות ולא יוכל לזוז לחברה אחרת ואף לא לקבל הנחה מהחברה הקיימת (לקוח שבוי). סוכן מקצועי שרואה את טובת הלקוח יודע להסתכל על "התפתחות הפרמיה" של החברות ומכניס את הפרמטר הזה בשיקוליו בשאלה באיזה חברת ביטוח הוא שם את הלקוח.

אצלנו, בסוכנות "ארנפלד סוכנות לביטוח בע"מ יש מנגנון חכם שמתריע לנו שתקופת ההנחה בחברת הביטוח אצל לקוחותינו מסתיימת, ואז כמובן אנחנו פונים באופן יזום ללקוחותינו ודואגים להזנת הנחות חדשות.

פעולה זאת חוסכת ללקוחותינו תשלומים של מאות ואף אלפי שקלים בחודש.

אילו מיידעים חסרים לי בכדי לקבל תמונה מלאה? ואיך אני משיג אותם?

המיידעים שדוח הר הביטוח נותן לנו הם רחבים ומועילים, אך חלק מהנתונים חסרים וחשוב לדעת להכיר אותם כדי לקבל תמונה רחבה טרם קבלת החלטות וביצוע משימות בתיק הביטוחי שלנו.

ביטוחי מנהלים שיש בתוכם רכיב של ביטוח חיים. ביטוחי מנהלים שיש בתוכם רכיב של אובדן כושר עבודה. ביטוחים משלימים של קופות החולים (ביטוחי הסיעוד של קופ"ח מוצגים).

קרנות פנסיה מקיפות שיש בתוכם מרכיב של פנסיית נכות. קרנות פנסיה מקיפות שיש בתוכם רכיב של פנסיית שאירים.

המיידעים על הכיסויים החסרים שלעיל חשובים ביותר לבעל המקצוע בבואו לקבל החלטות על הרכב התיק הביטוחי. הדרך הנוחה והקלה למצוא את המיידעים החסרים הוא דרך "המסלקה הפנסיונית".

למידע רחב ומלא על המסלקה הפנסיונית, אילו שימושים נוספים ניתן לעשות במידע שיש בו והכי חשוב איך להוציא דוח מסודר ורחב שיעשה לנו סדר בכל הביטוחים שלא נמצאים בפורטל הר הביטוח, יש ללחוץ על הקישורהזה .

האם הוצאת דוח של הר הביטוח כרוכה בתשלום?

כשנכנסים לתנאי השימוש בפורטל הר הביטוח רשום במפורש, ואני מצטט "אין לגבות תשלום בעבור מסירת מידע שהתקבל באמצעות האתר". הדרך הטובה ביותר למנוע מגופים לגבות כסף על השרות שמוגדר במפורש כשרות חינמי היא – לבקש בפניה הראשונה העתק של רישיון סוכן, ובמקרה שמדובר בתאגיד, עתק רישיון תאגיד.

דבר זה יפחית משמעותית את הסיכוי שינסו לגבות מכם תשלום על קבלת דוח הר הביטוח. הסיבה היא שסוכני ביטוח מפוקחים על ידי רשות שוק ההון, ובמקרה של חריגה של אחד מהכללים זה עלול להוביל לסנקציות לא נעימות מטעם הרשות כלל אצבע מומלץ – בכל התנהלות כלשהי שקשורה לכסף והביטוחים שלכם מומלץ וכדאי לעבוד מול בעלי רישיון של משרד האוצר בלבד.

עבור כל אינטראקציה ראשונית עם גוף/אדם שמציגים את עצמם כשבעלי רישיון, יש לבקש העתק של הרישיון הרלוונטי. ניתן להכנס לאתר של משרד האוצר ולנסות לאתר בעלי רשיון. להלן קישור לבדיקה – איתור סוכני ביטוח משרד האוצר »

מי שיאמץ את הכלל הזה ולא יתפתה לרכישות של ביטוחים דרך מוקדנים/מנהלי תיקי לקוחות או כל תואר אחר וידאג לבצע את כל הפעולות רק עם בעלי רישיון, מגדיל את הסיכוי שהתיק הביטוח/פנסיוני שלו יהיה במצב תקין.

השיפורים העתידיים הצפויים להר הביטוח

רשות שוק ההון רוצה לשפר ולהגדיל את המידע לציבור המובטחים מתוך מטרה עיקרית – הנגשת המידע למבוטח הבודד שמתמודד מול גופים גדולים וחזקים – חברות הביטוח. ברגע שאתם כצרכנים יודעים לשלוף דוח של הר הביטוח ולראות שם ריכוז של כל הכיסויים שלכם, עלויות הפרמיה ועוד, קל לכם הרבה יותר לנסות ולשפר את המצב כיום.

כמובן, גם סוכני הביטוח בעלי הרישיון נהנים מהכלי הזה, שמקל עליהם משמעותית את תהליכי העבודה ועל ידי חתימה של הלקוח על ייפוי כוח לקבלת מידע (נספח ה'), הם יכולים לשלוף את הנתונים בדיוק כפי שהלקוח יכול.

01

ביטוח סיעודי הוא כיסוי עם המון פרמטרים חשובים כגון: תקופת המתנה, מהו משך הזמן שבו יש כיסוי, מהו גובה הפיצוי, וכמובן גם פרמטר חשוב שנקרא "ערכי סילוק", שהוא סכום של כסף שנצבר למבוטח במהלך תשלום הפוליסה ונשמר לו גם במקרה שהוא הפסיק לשלם את הפרמיה. במקרה ואכן השינוי הזה יתבצע ואני כלקוח או כסוכן יצליח לראות את כל הנתונים שלעיל, היכולת שלי לקבל החלטה בקשר לפוליסה תגדל באופן משמעותי.

02

הצגת עותק של פוליסת ביטוח הבריאות – מדובר בשינוי מבורך. כיום כדי לראות את פוליסת הביטוח המקורית, אני כלקוח צריך להיכנס לאזור האישי שלי בכל החברות שאני מבוטח בהן ולהוציא את פוליסת המקור. לעיתים מדובר במספר לא מבוטל של חברות, ולעיתים החברות מערימות קשיים ודורשות ממני זיהוי של תאריך הנפקה ואף מספר כרטיס אשראי במקרה וזאת הפעם הראשונה שנכנסתי.

כל הוספה של מידע על פוליסות הביטוח שלי מבורכת ונותנת לי כלקוח את האפשרות לבצע השוואות בעלויות ובכיסויים, לעלות על כשלים בתיק כגון ביטוח כפל.

בתנאי השימוש של הר הביטוח מצוטט המשפט הבא – "אין לגבות תשלום בעבור מסירת המידע שהתקבל באמצעות האתר"

זה אומר שמי שגובה כסף בעבור הוצאת מידע ללקוחות מהפורטל הר הביטוח עובר על החוק ולכן את/ה כאזרח/ית כשגוף מסחרי מציע לך דוח של הר הביטוח בתשלום כדאי להיזהר מלשתף פעולה ומומלץ לנתק מגע.

להלן מוצרי הביטוח שתוכל למצוא בפורטל: ביטוחי בריאות, ביטוחי חיים, ביטוחי רכב, ביטוחי עסק, ביטוחי סיעוד, ביטוחי דירה, ביטוחי שיניים, ביטוחי נכויות, ביטוחי קולקטיבים, ביטוחי אובדן כושר עבודה.

כמובן לכל הביטוחים שלעיל יש נספחים מפורטים שניתן לראות בדו"ח הר הביטוח, לדוג' בביטוח הבריאות נכנס נספח "מחלות קשות". ניתן גם למצוא את כתבי השרות שנמכרים לנו על ידי חברות הביטוח.

להלן מספר דוגמאות לכתבי השרות: כתב שירות רפואה משלימה, כתב שרות אמבולטורי, כתב שרות אבחון מהיר, כתב שירות שירותי רכב וגרירה, כתב שירות שמשות, כתב שירות רכב חלופי, כתב שירות רופא אונליין.

אכן תופעת כפל הביטוח היא רעה חולה שקיימת בלא מעט תיקי לקוחות ויש צורך דחוף למגרה, אך לפני ביצוע פעולה לא הפיכה של ביטול פוליסה מומלץ להיעזר בשירותיו של בעל רישיון פנסיוני שיבדוק את התיק בעין מקצועית ויבחן את כדאיות הביטול.

את/ה יכול/ה לעשות כנראה הכל לבד. אנחנו יכולים לחסוך לך המון זמן לימוד ולקחת את הניסיון הרחב שלנו בניתוח תיקי ביטוח, באפיון צרכים, ובסידור אופטימילי לתיק הביטוחי שלך דבר שישאיר אותך עם כיסויים שלהם אתה באמת זקוק בעלויות הנמוכות שיש לשוק להציע את התגמול על עבודתנו אנחנו מקבלים ישירות מחברות הביטוח שאיתם אנחנו עובדים (אנחנו בסוכנות עובדים עם רוב חברות הביטוח הקיימות בשוק).

והכי חשוב, הסיבה שאנחנו כלקוחות משלמים מאות שקלים בחודש על רכישת ביטוחים היא – שבעת צרה רפואית יהיה לנו מענה כלכלי שיעזור לנו לשלם את ההוצאות ואת עיקר המשאבים שלנו נגדיש להחלמה והתאוששות.

אנחנו בארנפלד סוכנות לביטוח מתמחים בניהול תביעות מול חברות הביטוח והבאת תוצאות חיוביות ללקוחות שלנו

ניהול תיק ביטוח כרוך באיזון סיכונים ותשואות תוך מתן מענה לצרכי המבוטחים. על ידי שימוש באסטרטגיות שונות, חברות הביטוח יכולות לייעל את תיקי ההשקעות שלהן כדי להשיג יציבות פיננסית וצמיחה. במאמר זה אנו בוחנים אסטרטגיות מפתח המשמשות למיטוב תיקי ביטוח גם מצד חברות הביטוח וכמובן מצד המבוטחים. ולמה זה אמור

תשלום דמי ביטוח מדי חודש עלול להוות הוצאה משמעותית ליחידים ולמשפחות. עם זאת, ישנן מספר אסטרטגיות חכמות שמבוטחים יכולים להשתמש בהן, כדי להפחית את מחיר דמי הביטוח החודשיים מבלי לוותר על הכיסוי הביטוחי. במאמר זה, נסקור עצות מעשיות שיעזרן לכם להוזיל את עלויות הביטוח תוך שמירה על מעטפת ביטוחית מספקת.

הר הביטוח הוא אתר בו כל אחד יכול להיעזר בכדי לייעל את התיק הביטוחי שלו. השימוש באתר הוא פשוט, כל אחד יכול להיכנס לאזור האישי שלו בלי מיומנות מיוחדת. הבעיה הגדולה יותר היא להבין את תוכן הדו"ח המתקבל וייעול התיק הביטוחי בהתאם לנדרש. קבלו מאיתנו טיפים שחשוב לדעת לפני שימוש

דו"ח הר הביטוח הוא מסמך המרכז את נתוני הביטוחים שלכם. כדי לאתר ביטוח, ניתן לפעול בדרך הקלה והיישומית שהתאפשרה בשנים האחרונות והיא – איתור באמצעות הר הביטוח. ריכזנו כאן מידע על אופן האיתור ועל מגוון קיים של סיבות לאיתור ביטוח באמצעות דו"ח הר הביטוח. על כל שאלה בנושא, אתם מוזמנים

לכל אחד מאיתנו יש תיק ביטוחי עם פוליסות הביטוח הרשומות על שמו. על פי נתוני משרד האוצר, פחות מחמישים אחוז מהאוכלוסייה המבוטחת יודעת על מה היא משלמת פרמיות חודשיות ובמה היא מבוטחת. הבשורה היא שכל אחד יכול לבדוק את הנתונים ולהתעדכן בהם. איך מבצעים בדיקה מה קורה עם התיק הביטוחי

לכל אחד מאיתנו יש תיק ביטוחי עם פוליסות הביטוח הרשומות על שמו. על פי נתוני משרד האוצר, פחות מחמישים אחוז מהאוכלוסייה המבוטחת יודעת על מה היא משלמת פרמיות חודשיות ובמה היא מבוטחת. הבשורה היא שכל אחד יכול לבדוק את הנתונים ולהתעדכן בהם. איך מבצעים בדיקה מה קורה עם התיק הביטוחי

ביטוח מחלות קשות הוא חיוני ומספק הגנה כלכלית למי שאובחן כמתמודד עם מצב רפואי חמור. באמצעות דו"ח הר הביטוח ניתן לאתר בגוון רחב של ביטוחים וביניהם, גם ביטוח מחלות קשות. מה מאפיין ביטוח מחלות קשות, איך בוחרים ביטוח כזה ואיך ניתן לייעל אותו באמצעות איתור ביטוח הר הביטוח. הפעם החלטנו

ביטוח מקיף לעסק חיוני כדי להגן על העסק שלך מפני סיכונים ואי ודאויות שונים. הוא מספק כיסוי פיננסי עבור נזקי רכוש, תביעות אחריות, הפרעות עסקיות ואירועים בלתי צפויים אחרים. הוא מבטיח שהעסק שלך יוכל להתאושש ולהמשיך בפעילות גם בהתמודדות עם אתגרים שלא ניתן לצפות אותם מראש. כל אחד רוצה שיהיה

ביטוח תאונות הוא ביטוח הנרכש לצד ביטוח בריאות פרטי במרבית המקרים והוא מכסה על פגיעה מתאונה. זו יכולה להיות תאונת דרכים וזו יכולה להיות תאונה עצמית. כיום ניתן לאתר ביטוח תאונות דרך הר הביטוח. מה זה הר הביטוח ואיך משתמשים בו? לפניכם המקיף המלא לאיתור ביטוחים באמצעות המערכת הממשלתית. בכל

כל אחד יכול לאתר את הביטוחים הרשומים על שמו באמצעות דו"ח הר הביטוח. אם רציתם לדעת איך מתבצע איתור ביטוח תאונות אישיות, הגעתם למקום הנכון. ההליך הוא פשוט וכאן תקבלו הסבר איך אתם בכוחות עצמכם יכולים לבצע אותו. על כל שאלה בנושא, אתם מוזמנים לפנות אלינו, אצלנו בארנפלד ביטוחים, צוות

אף אחד לא רוצה למצוא את עצמו נזקק לעבור ניתוח חיוני יקר, אך אין לו אפשרות לעבור את הניתוח בגלל שאין לו איך לממן ניתוח כזה. בתחום הבריאות לא מתפשרים על פחות וגם כשהמחיר הוא יקר יותר משמעותית, מעדיפים לפנות אל מנתח מומחה בעל הצלחות בתחום. מה עושים בכדי להתמגן

יש לך ביטוחים רבים על שמך, אתה לא באמת יודע על מה אתה משלם ועל מה לא, מה הפוליסה כוללת ואיך אתה יכול לממש את מה שמגיע לך, בדיוק בשביל זה ריכזנו כאן מידע. הפעם נעסוק דווקא בביטוחי חיים, איפה ניתן לאתר ביטוחי חיים ובכלל, כל מה שחשוב לדעת על

האפשרות לאתר ביטוחים באמצעות מערכת הר הביטוח, הצליחה לשנות את תחום הביטוח, יותר אנשים יודעים מה קורה עם תיק הביטוח שלהם, פחות אנשים משלמים על ביטוחים כפולים והמודעות לתחום גוברת. כאן ריכזנו מידע על האפשרות לבצע איתור ביטוח ניתוחי באמצעות הר הביטוח. על כל שאלה בנושא, אתם מוזמנים לכתוב לנו,

נכון להיום לא תמצאו בחברות הביטוח ביטוח בשם " ביטוח מוות מתאונה". ביטוח מוות מתאונה יהיה רכיב ביטוחי בתוך ביטוח תאונות אישיות או בכלל כביטוח חיים המפצה במקרה של מות המבוטח. איך מבצעים איתור ביטוח תאונות אישיות וביטוח חיים, מה ביטוח תאונות אישיות כולל ואיך ניתן לייעל את הביטוחים הקיימים.

דו"ח הר הביטוח מאפשר לבצע איתור ביטוח בקלות. למה לאתר ביטוחים, מה מרוויחים מאיתור ובדיקת התיק הביטוחי וכמובן, איך מבצעים בסופו של דבר את הפעולה הזו, על זאת ועוד, ריכזנו לכם כאן מידע. כדי לקבל מענה מקצועי ומדויק לתנאים שלכם, אתם מוזמנים ליצור איתנו קשר, אנו בארנפלד ביטוחים נשמח לסייע

אין ספק כי להיסטוריית הביטוח שלנו, יש השפעה על מחיר הביטוח שנשלם על פוליסת הביטוח העכשווית. זה קורה גם בגזרת ביטוחי הרכב אבל גם בביטוחים הרגילים המוכרים לנו. כאן בכתבה ריכזנו הסבר קצר על התופעה, על המניעים לה, על מה שאפשר לעשות בכדי להימנע מעבר ביטוחי לא תקין, על הדרך

אין ספק שלאתר כספים של נפטר זו אמנות! כיד לבצע איתור כספים אבודים על קרובי משפחת הנפטר לאתר את מיקום החיסכון ואז לאחר שהם יודעים מי החברה המנהלת את כספי החיסכון של הנפטר, עליהם לגשת אליהם ולתבוע אותה בהתאם למוטבים הרשומים בחיסכון הפנסיוני. באמצעות ממשק הר הכסף נפטרים קרובי משפחה

היום בקלות ניתן לבצע איתור ביטוח רכב לפי מספר רישוי. איך עושים את זה ומה היו עושים בעבר כדי לאתר ביטוח רכב? צוות ארנפלד ביטוחים גאה להנגיש לכם מידע שיסייע לכם למקסם את הביטוחים שלכם. מוזמנים לבדוק גם אתם מה קורה עם תיק הביטוח שלכם. למה אנשים בודקים את ביטוח

ביטוח דירה הוא ביטוח אותו חייב להכיר כל מי שרוכש דירה ולא רק אם הדירה נרכשה באמצעות לקיחת משכנתא. איתור ביטוח דירה מתאפשר בכמה ווריאציות, אחת מהן היא באמצעות אתר הר הביטוח. ריכזנו כאן עבורכם את המידע שיאפשר לכם למצוא ביטוח דירה מתאים לצרכים שלכם בקלות ובמהירות. מה זה ביטוח

כל מבוטח רוצה לדעת איך הוא יכול למקסם את הרווחים מהביטוחים עליהם הוא משלם מידי חודש. באמצעות אתר הר הביטוח ניתן לאתר ביטוחים קיימים, למפות את הנתונים המתקבלים ולייעל אותם בהתאמה לצרכים הקיימים. כאן ריכזנו עבורכם מידע על איתור ביטוח באמצעות הר הביטוח. מה כדאי לעשות כדי להוזיל את מחיר

כל אחד יודע שהחזקת רכב, מלווה בהוצאות רבות. לא רק בגלל עלות הרכב עצמו, כי אם גם בגין הביטוח ויותר בגלל התיקונים הנדרשים. ביטוח מקיף הוא ביטוח שנועד לחסוך בעלויות אלו. כאן ריכזנו לכם מידע על איתור ביטוח רכב מקיף. מוזמנים הכיר את הדרך לאתר את הביטוח שלכם. אם משהו

ביטוח תאונות אישיות הוא ביטוח הכולל ביטוח נכויות. אם אתם רוצים לבצע איתור ביטוח נכויות, הגעתם מקום הנכון. החלטנו לרכז כאן מידע בנושא, נקווה שתפיקו ממנו תועלת. על כל שאלה נוספת, אתם מוזמנים ליצור איתנו קשר לקבלת מענה מדויק לכם. בואו נתחיל. מה זה ביטוח נכויות? ביטוח תאונות אישיות כולל

אין ספק כי נהיגה ברכב מלווה בסיכונים נלווים רבים. כדי להימנע מחוסר יציבות שתביעות בגין תאונות ופגיעות רכב עלולות להביא, רוכשים ביטוח רכב הכולל מגוון רחב של כיסויים ביטוחיים המספקים הגנה ומכסים נזקים במקרים מסוימים. אחד הכיסויים המוכרים הוא כתב שירות טיפול משפטי. איך מבצעים איתור כתב שירות טיפול משפטי

דו"ח הר הביטוח מאפשר למבוטחים רבים לקבל את המידע הביטוחי כפי שהוא מופיע על שמם במערכת הממשלתית. באמצעות המערכת ניתן לאתר ביטוחים שונים כמו ביטוחי חיים, ביטוחי בריאות, ביטוחי רכב וביטוחים לעסק. כאן ריכזנו מידע על הדרך לביצוע איתור ביטוח רכב חובה. על כל שאלה בנושא, צרו איתנו קשר, נשמח

דו"ח הר הביטוח מאפשר למבוטחים לקבל את המידע על הביטוחים שלהם בקלות ובנגישות. בעלי ביטוח רכב לא תמיד יודעים אילו כתבי שירות נלווים לביטוח שלהם. אם יש לכם כתבי שירות שונים כמו שירותי דרך לרכב, רכב חלופי, רדיו חלופי לרכב ועוד, תוכלו לאתר אותם באמצעות הדו"ח המוכר. כאן ריכזנו מידע

אף אחד לא מעוניין למצוא את עצמו ללא רכב רק בגלל שהרכב שלו מצריך תיקון בגלל נזק שספג. בשביל מקרים כאלו רוכשים כתב שירות רכב חלופי ונהנים מרכב חלופי הניתן מטעם חברת הביטוח. כדי למצוא את הרחבות הביטוח שיש לכם לביטוח רכב, אתם יכולים לבצע בדיקה פשוטה עליה נרחיב כאן:

אף אחד לא אוהב להיתקע באמצע הדרך ולהזדקק לשירותי דרך… מלבד עוגמת הנפש הנלווית לעיכוב כזה, יש לכך מחיר כבד. עלות שירות גרירה ורכב היא לא זולה בלשון המעטה… מי שמעוניין לבטח את עצמו מפני עלויות בלתי צפויות כאלו, רוכש כיסוי ביטוחי לעניין. איך תדעו אם יש לכם כתב שירות

אף אחד לא רוצה למצוא את עצמו נזקק לרכב חלופי כשאין לו יכולת כלכלית לכך. ובכלל, למען האמת, אף אחד לא מעדיף רכב חלופי כשיש לו רכב טוב. אבל בחיים אנחנו לא מתכננים תוכניות ומקבלים כמו שתיכננו. הפעם החלטנו להנגיש כאן מידע שיסייע לכם בביצוע איתור כתב שירות רכב חלופי

על פי חוק, כל רכב העולה על הכביש צריך להיות מבוטח. הביטוח הבסיסי הוא הביטוח הנדרש על פי חוק והוא מכונה ביטוח רכב חובה. מרביתנו לא מסתפקים רק בביטוח הבסיסי ובוחרים להרחיב את המעטפת הביטוחית בביטוחים נוספים וכתבי שירות. רבים מגיעים לממצב בו הם לא יודעים איך לאתר את הביטוח

כל אחד יודע שהחזקת רכב, מלווה בהוצאות רבות. לא רק בגלל עלות הרכב עצמו, כי אם גם בגין הביטוח ויותר בגלל התיקונים הנדרשים. ביטוח מקיף הוא ביטוח שנועד לחסוך בעלויות אלו. כאן ריכזנו לכם מידע על איתור ביטוח רכב מקיף. מוזמנים הכיר את הדרך לאתר את הביטוח שלכם. אם משהו

ארנפלד סוכנות לביטוח בע"מ היא סוכנות בוטיק מהמובילות בארץ ששמה דגש על טובת הלקוח באמצעות עבודה מול רוב חברות הביטוח ובתי ההשקעות בישראל.

אנו מספקים שירותי ביטוח עבור כל ענפי הביטוח השונים: בריאות חיים אלמנטרי ופיננסים וכחלק מתפיסתנו כל לקוח שמקבל מאתנו שירותים עובר תחקיר מעמיק ותשאול מקיף לגבי צרכיו המדויקים תוך כדי מאבק מול חברות הביטוח בניסיון להשיג את הכיסויים המתאימים ובמחירים הנמוכים ביותר האפשריים, כי אצלנו ההתמקדות היא בלקוח.

אנו מחולקים למחלקות ביטוח שונות ובכל מחלקה יש אנשי מקצוע מנוסים המתמחים באותו ענף ביטוחי, כדי להבטיח ללקוחות שירות אופטימלי ומקצועי חסר פשרות.

מי אנחנו?

הסוכנות לביטוח ארנפלד בע"מ הוקמה על ידי קובי ארנפלד, בעל ניסיון עשיר בתחום הביטוח.

אחת מהמטרות החשובות היא להנגיש לציבור את הידע על עולמות הביטוח הפיננסים וההשקעות וזאת על ידי כתיבה ופרסום מאמרים שכתובים בשפה פשוטה ומובנת – לקוחות מבינים ירכשו פחות ביטוחים כפולים, ידעו לשלם דמי ניהול הוגנים, וכמובן יהיו מכוסים רק בכיסויים שהמשפחה שלהם זקוקה ולא במוצרים שחברת הביטוח רוצה לשווק.

ההנאה הגדולה שלי היא להיכנס לבית של משפחה שמכוסה בפוליסות עד הצוואר ולעשות סדר יסודי, לבטל מה שמיותר, להוסיף היכן שחסר, להוזיל עלויות של דמי ניהול גבוהים, כך כשאני יוצא מהמשפחה אני יודע, תוך סיפוק עצום, שיש לי חלק בזה שהמשפחה יכולה לישון בשקט. היא מכוסה רק על מה שצריך בתקווה שלא יקרה חס ושלום אף מקרה ביטוחי שבו הם יאלצו להשתמש ביכולות שלי לתבוע ולקבל את מה שמגיע להם מהפוליסות שרכשו.

צילום מסך מתוך תיק של לקוח בהר הביטוח

צילום מסך מתוך תיק של לקוח בהר הביטוח