החלטתי לרשום מאמר שמדבר באריכות על ביטוח חיים וזאת בשעה שכל המדינה נמצאת בטראומה נוראית ובתוך מלחמה וזאת אחרי שאיבדנו כמות לא נתפשת של אנשים – בסביבות 1400 אנשים (הנתונים נכונים לתאריך 18.10.23 בתקווה שזה יגמר במספרים אלו) שנרצחו בדם קר על ידי מחבלים.

מתברר לי במהלך עבודתי כסוכן ביטוח שיש פער גדול של ידע אצל הציבור הרחב. אנשים לא יודעים למה בכלל צריך את הכיסוי הזה, האם יש להם ביטוח חיים, האם פנסיית השארים בקרן הפנסיה שלהם נותנת להם מענה מלא במקרה מוות, האם יש הטבות מס ברכישת ביטוח חיים, מה ביטוח לאומי נותן במקרה של פטירה, מהו גובה סכום הביטוח שהמשפחה צריכה, את מי לרשום כמוטבים, האם יש חריגים שבגינם לא נקבל את הכסף במקרה תביעה, האם יש כפל ביטוח בביטוח חיים, האם יש הבדל בין ביטוח חיים לביטוח חיים למשכנתא, כמה זה עולה ואיך ניתן להוזיל את תשלומי הפרמיות החודשיות.

על כל השאלות האלו אנסה לענות בהרחבה במאמר זה.

אז מה זה בעצם ביטוח חיים?

ביטוח חיים הוא כלי ביטוחי שבא לתת מענה כלכלי למקרי קיצון של מוות בלבד, המענה בא בקבלת סכום כספי חד פעמי (יש כיום פוליסות של ביטוחי חיים שהתשלום למוטבים הוא לשיעורין חודש בחודשו) שמשולם למוטבים שנקבעו מראש במעמד ההצטרפות.

למה אני צריך ביטוח חיים?

המטרה העיקרית שלמענה רוכשים ביטוח חיים היא – בעת מקרה של אסון ואחד מהיקירים שלנו הלך לעולמו מכל סיבה שהיא, התא הכלכלי של המשפחה ימשיך לתפקד כאילו האסון לא התרחש.

חשבונות השכירות, החשמל, תשלומי הגנים, רכישת מזון וכ"ו, ממשיכות להיערם ואף לגדול, לעיתים יש צורך בטיפולים נפשיים לבני המשפחה, לעיתים יש צורך במעבר דירה פתאומי עקב טראומה שקשורה במקום המגורים, גם חובות של אדם שנפטר עוברים בירושה לקרוביו ונכנסים לסל ההוצאות וכמובן יש אין ספור תשלומים נוספים שעלולים להגיע ולהגדיל משמעותית את צד ההוצאות.

צד ההכנסות בדרך כלל יורד, שכירים מפסיקים לקבל את משכורתם, עצמאים עלולים לפשוט רגל מהעדר דור ממשיך שידע לקחת את המושכות וימשיך לנהל את העסק.

מספיק קשה להתמודד עם האובדן של הקרוב, אין צורך להוסיף דאגות פרנסה למשפחה.

האם רווקים זקוקים לכיסוי של ביטוח חיים?

השאלה מה הסטטוס שלך, רווק/ה, גרוש/ה, ידוע/ה בציבור לא כ"כ משנה בצורך ברכישה של ביטוח חיים.

השאלה הנכונה והיחידה שצריכה להישאל היא, האם יש אנשים הסמוכים על שולחנך ובעת אסון יפגע היכולת שלהם להמשיך בשגרת חייהם ללא התחשבות בסטטוס המשפחתי שלך.

רווק עם ילדים זקוק לביטוח חיים, רווק ללא ילדים שתומך כלכלית בהוריו זקוק לביטוח חיים, רוב הרווקים בישראל לא צריכים לרכוש את הכיסוי הזה מהסיבה שהם ללא ילדים ואין אנשים שהם מפרנסים.

האם קצבת השאירים בקרן הפנסיה שלי מספיקה?

לרובנו יש קרן פנסיה שאליה אנו מפקידים חודש בחודשו דרך מקום עבודתנו, גם אנשים שיש להם עוסק מורשה מפרישים לפנסיה במעמד עצמאים (ביום יש חובה חוקית לכך) ואף אנשים שיש להם חברה בע"מ בבעלותם מפרישים במעמד של שכירים בעלי שליטה.

הייעוד העיקרי של קרן הפנסיה נועדה לחיסכון לצורך קבלת קצבה חודשית בהגיענו לגיל פרישה.

בתוך קרן הפנסיה ניתן לרכוש גם כיסויים ביטוחים כדלהלן:

- פנסיית נכות – במקרה שנגיע לאי יכולת לעבוד עקב תאונה/מחלה קרן הפנסיה תדאג לנו לתשלום חודשי מקסימלי של 75% מהשכר שלנו.

- קצבת שאירים – במקרה של מוות בלבד השאירים בקרן הפנסיה יקבלו עד 100% מהשכר של הנפטר.

שאירים:

א. בן/בת זוג של המבוטח כולל ידועים בציבור – יקבלו קצבה חודשית בגובה של 60% למשך כל חייהם.

ב. ילדים כולל ילדים מאומצים – יקבלו קצבה חודשית בגובה של 40% עד גיל 21 בלבד.

ג. הורה נתמך – רק במקרה והמבוטח רווק ללא ילדים.

להלן דוגמא שתסביר את החלוקה של השאירים:

מבוטח בן 38 שהשכר שלו 20,000 שקל נפטר והשאיר מאחוריו בת זוג ו2 ילדים, איך החלוקה תתבצע?

בת הזוג תקבל 9000 ₪ כל חייה ( 15,000*0.6=9000)

כל ילד עד גיל 21 יקבל 3000 שקל.

ברגע שהילד הגדול יגיע לגיל 21 הילד הקטן יותר יקבל 6000 שקל עד שהוא יגיע לגיל 21 ואז רק הבת זוג תמשיך לקבל 9000 שקל לכל חייה.

כשעורכים בדיקה מקצועית ורוצים לדעת את גובה הקצבה המדויקת יש לבדוק שכל השכר מבוטח ב100%.

אדם צעיר שמצטרף לקרן פנסיה כל השכר שלו מבוטח, ככל שגילך גבוה יותר קרן הפנסיה לא תוכל לבטח את מלוא השכר שלך ואז יש צורך לבצע השלמות דרך רכישה של ביטוח חיים פרטי.

הסכומים של קצבת השאירים יכולה להיות משמעותית ומספקת, כפי שרשמתי זה תלוי בגובה השכר המבוטח, לכן בבואנו לבדוק האם יש צורך בהשלמה לביטוח חיים אנחנו חייבים לקחת בחשבון את גובה הקצבה לשאירים.

יש לשים לב שיש מקומות עבודה שההפרשות שלהם לקרן פנסיה היא לא על כל השכר והבונוסים, דבר שעלול לגרום לתחושה שאנחנו מסודרים וקצבת השאירים שלנו גבוהה.

חסרון של קצבת השאירים לעומת ביטוח חיים פרטי הוא שבקצבת השאירים התגמול הוא קצבה חודשית ואילו בביטוח החיים אתה מקבל את הכסף בסכום חד פעמי, יש סברה שטוענת שזהו יתרון מהסיבה כשאת/ה מקבל/ת כסף גדול חד פעמי אתה עלול לעשות טעות בניהול הכסף ולאבד אותו ואילו כשאתה מקבל קצבה קשה יותר לבצע טעויות חודש בחודשו.

לדעתי, שילוב נכון של קצבה וחד פעמי זה התמהיל הנכון שיענה על הצרכים של המשפחה.

נתון חשוב שאני חייב לציין, העלות של קצבת השאירים בקרנות הפנסיה זולה משמעותית מרכישה של ביטוח חיים פרטי, לכן בדרך כלל כדאי את הבסיס של הביטוח לרכוש דרך קרנות הפנסיה ורק את ההשלמות במקרה הצורך לרכוש באופן פרטי.

האם ישנה הטבת מס בהפקדה לביטוח חיים?

האינטרס של המדינה היא שבמקרה אסון יהיה לאזרחים ביטוחי חיים פרטים או קצבת שאירים מהסיבה שהנטל של המשפחות לא ייפול עליה ולכן היא נותנת לנו הטבת מס משמעותית ברכישה של ביטוח חיים פרטי וברכישה של מרכיבים ביטוחים בתוך קרנות הפנסיה.

המדינה לא גובה מס מהכספים שרכשתם בביטוחי החיים הפרטיים והמוטבים יקבלו את מלוא סכום הביטוח שהמבוטח רכש.

בקצבת שאירים הפטור ממיסוי הוא לא גורף, כל שנה מתפרסם נתון שנקרא "תקרת הכנסה מזכה" שבשנת 2023 עומדת ע"ס 9400 שקל, ברגע שהקצבה גדולה יותר תהיה גביית מיסים.

לדוגמא: אלמנה עם ילד שגובה הקצבה החודשית עומד על 15,000 שקל האם יהיה כאן תשלום מס?

| קצבת שאירים מקרן הפנסיה | 15,000 שקל |

| תקרת הפטור על כל שאיר נכון לשנת 2023 | 9400 שקל |

| הסכום החייב במס | אין תשלום |

סעיף 45א לפקודת מס הכנסה מדבר על זיכוי של 25% מההפקדה לביטוח חיים, ככה שלא כזה רע לקבל החזר על הפרמיה ששולמה, כמובן יש לזה גם תקרות המשתנות כל שנה.

שכירים יכולים להגיש "החזר מס" לאורך 6 שנים רטרו.

לא לשכוח שביטוח חיים למשכנתא נחשב אף הוא לביטוח חיים שיש בגינו זיכוי ממס הכנסה וניתן רטרו לבקש החזרי מס מהמדינה.

מה ביטוח לאומי משלם למוטבים של אדם שנפטר?

ביטוח לאומי נותן את חלקו בעת מקרה פטירה של אחד מבני הזוג ונותן קצבה הנקראת "קצבת שאירים"

לא משנה כמה אתה מרוויח, גובה הקצבה שווה לכולם.

במקרה ואתה מתחת לגיל 40 תקבל מענק חד פעמי בגובה 36 קצבאות.

הנתונים נלקחו מאתר של ביטוח לאומי

מקצבת השאירים יש ניכויים שיש לקחת בחשבון וחשוב מאוד לזכור שברגע שהילדים יגיעו לגיל 21 הקצבה נפסקת עבורם.

מהו סכום הביטוח שכדאי לי לרכוש?

השאלה המרכזית והחשובה שאני נתקל בה לאורך שנותיי כסוכן, אוקי אני מבין שאני זקוק לביטוח חיים אך כמה סכום ביטוח אני צריך לרכוש, מיליון שקל? שני מיליון שקל? איך מחליטים מה גובה הסכום שכדאי לי לרכוש?

כשאני יושב עם משפחה ומנסה לעזור להם להגיע לסכום הנכון אני פותח טבלת אקסל עם עמודות של הכנסות, הוצאות ובלת"ם שממפות את המצב המשפחתי וממנו ניתן להגיע להחלטות הנכונות ביותר עבור אותה משפחה ספציפית.

בצד ההכנסות יש להכניס את קצבאות השאירים מביטוח לאומי, כמובן את ההכנסה מקצבת השאירים מקרנות הפנסיה והמנהלים, בודק מהם היתרות של קופות הגמל וקרנות ההשתלמות, במקרה ויש חסכונות בבנקים או בחברות הביטוח, או תיק השקעות בבורסה, מברר האם יש הכנסה משכירות, האם צפויה להגיע ירושה לתא המשפחתי וכן כל הכנסה שוטפת וקבועה שמגיעה לתא המשפחתי.

בצד ההוצאות אני מכניס את ההוצאות הקיימות על אחזקת הבית ומוריד אחוז מסוים עקב הפחתת ההוצאות של הנפטר (אישית אני מוריד 30%).

כמובן יש לקחת בחשבון הלוואות פתוחות, תוכניות לעתיד הילדים כגון עזרה בחתונה, לימודים וכ"ו.

אני צריך להבין עד איזה גיל אני רוצה/יכול/ה לתמוך בילדים, מתי הם עוזבים את הקן.

בצד הבלת"ם יש לקחת בחשבון את כל ההוצאות הלא צפיות כגון, טיפול נפשי בעקבות האובדן, עלויות קבורה (בישראל נכון לשנת 2023 זה עלול להגיע לעשרות אלפי שקלים) מעבר דירה וכ"ו.

הכלל המנחה בקבלת החלטה מהו גובה הסכום שכדאי לרכוש הוא – אני רוצה לשמר את רמת החיים בתא המשפחתי שנשאר לנו בדיוק כמו שהייתה לנו לפני הפטירה של היקרים שלנו.

מי יקבל את הכסף?

בבואי לערוך הצעה לביטוח חיים אני ממליץ להשקיע עוד מספר דקות בחשיבה למי אתם רוצים שהכסף ילך.

במקרה ולא התייחסתם לנושא ורכשתם ביטוח חיים מה שיקרה זה מה שהחוק אומר – 50% לבן/ת הזוג ו50% מתחלק בין כל הילדים בחלוקה שווה.

ממליץ לכם להימנע מזה – זה יגרום להליך מייגע ומטרטר לקרובים שלכם ברצותם לקבל את הכסף

כמובן ניתן לקבל החלטה שאת כל הכסף יופנה לבן/ת הזוג, או לילדים, או לבצע חלוקה באחוזים שווים או לא שווים, האדם היחיד שמחליט על מי יקבל את הכסף ויקרה מוטב הוא המבוטח בלבד.

בקרנות פנסיה המנגנון קצת שונה, מי שיקבל את התגמולים החודשים אלו השאירים בחלוקה שקרן הפנסיה כבר החליטה מראש בתקנון שלה.

מה קורה עם הורים שגרושים שלא רוצים שהגרוש/ה יקבל את תגמולי הביטוח? דואגים למנות מוטב שהוא בן משפחה שניתן לסמוך עליו עם הוראות ברורות מה לעשות בעת אסון.

עצה קטנה – ממליץ לכם להשקיע כ5000 שקל מכספכם בעריכת צוואה (בכל גיל) זה יפתור לקרובים שלכם שנשארו בחיים המון טרטור בין כתלי בית המשפט ויגרום לזירוז קבלת הכספים המגיעים לכם.

באיזה מצב לא נקבל את הכסף במקרה של מוות

המצבים היחידים שבהם חברת הביטוח תדחה את התביעה על ביטוח החיים שרכשתם הם:

א. התאבדות בשנה הראשונה לאחר רכישת הפוליסה.

ב. במקרה ובשאלון של הצהרת הבריאות שהתבקשתם למלא לא הקפדתם לענות תשובות כנות שמשקפות את מצב בריאותכם.

האם יש כפל ביטוח בביטוחי החיים

אין כפל ביטוח בביטוח חיים מהסיבה שביטוח החיים מוגדר כפיצוי, במקרה ורכשתי פוליסה בכל חברה שקיימת בישראל במקרה פטירה מוטבי יקבלו את כל הכסף מכל החברות.

מהם ההבדלים בין ביטוח חיים לביטוח חיים למשכנתא

אומנם השם של הכיסויים דומה ומבלבל אך ישנם הבדלים משמעותיים שכדאי לדעת עליהם, הכנתי טבלה שתמחיש את ההבדלים.

| רשימת ההבדלים | ביטוח חיים פרטי | ביטוח חיים למשכנתא |

| מוטבים | החלטה של המבוטח | הבנק שממנו נלקחה המשכנתא |

| סכום הביטוח | נקבע על פי החלטת המבוטח | נקבע על פי גובה סכום ההלוואה שנלקחה |

| בחירה/חובה | בחירה | חובה, אחרת לא תקבל הלוואה |

| מה כולל? | פיצוי רק למקרה מוות | פיצוי למוות ופיצוי למבנה |

העלות של רכישת ביטוח חיים

הפרמטר היחיד שצריך לעניין אותי כלקוח שרוצה לרכוש ביטוח חיים הוא – המחיר.

במקרה של פטירה לא ישנה למוטבים שלי מאיזו חברת ביטוח הם יקבלו את הכסף, תביאו תעודת פטירה ותקבלו את סכום הכסף שנרכש.

גובה הפרמיה שתשלמו מושפע ממספר מאפיינים:

א. הגיל שלכם

ב. האם אתם מעשנים או לא – מעשנים משלמים עשרות אחוזים יותר

ג. מין המבוטח – ההבדלים לא משמעותיים בעלות

ד. האם יש לכם תחביבים מסוכנים ואז חברת הביטוח יכולה לדרוש תוספת למחיר

ה. מצב בריאותי – במקרה והמצב לא תקין לחלוטין חברת הביטוח עלולה לבקש תוספת למחיר

ו. הנחות – זהו מאפיין חשוב שארחיב עליו בהמשך

כשאני כסוכן יושב עם לקוחות ורוצה לקבל החלטה באיזה חברה ארכוש להם את ביטוח החיים אני לוקח בחשבון שתי פרמטרים חשובים

- התפתחות פרמיה, שזה אומר בואו נבין מה יקרה לפרמיה עוד תקופה של מספר שנים (הפרמיה עולה כל שנה) ואז נקבל החלטה נכונה יותר.

הפרמטר הזה חשוב מאוד במקרה והמצב הבריאותי הורע ואז אנחנו חייבים להישאר בפוליסה הישנה ובמקרה ולא חשבנו שנים קדימה אנחנו עלולים להיתקע עם מחירים גבוהים ללא יכולת לשפר. - הנחות – לכל סוכן יש מבנה הנחות שחברות הביטוח השונות נותנות לו ככלי עזר שיווקי, ישנם הנחות שמורידות עשרות אחוזים בשנים הראשונות ולאחר מכן ההנחות מסתיימות, ישנם הנחות קבועות לכל החיים.

כשאני בא כסוכן לבחור באיזה חברת ביטוח אבצע את פוליסת החיים אני משקלל את כל הפרמטרים ואז מקבל החלטה נכונה שמתאימה לצרכים של אותה משפחה.

ישנם בשוק מוכרנים ללא רישיון ביטוח שמקבלים את שכרם מחברת הביטוח והדבר העיקרי שחשוב להם הוא מכירת הפוליסה והם נוקטים שיטה שבהכרח לא נכונה ללקוח והשיטה היא לתת מקסימום הנחות בשנה הראשונה ואז הלקוח מתפתה ומצטרף או אפילו מחליף פוליסה קיימת שלו, הזהרו להתפתות ממחיר זול, תבצעו את הרכישה דרך סוכן שעובד עם כל חברות הביטוח שידע להשוות לכם בצורה שתיטיב אתכם לטווח הארוך.

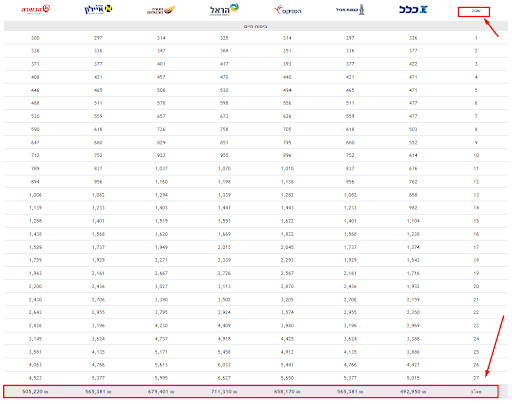

להלן דוגמא של התפתחות פרמיה ללקוח שגילו 47, הוא מעשן והמקצוע שלו לא מסוכן.

מה שרואים בטבלה שאתה יכול להתחיל עם פרמיה יקרה בשנה הראשונה, אך אחרי 27 שנים שתסכם את סך כל התשלומים ששילמת העלות תהייה זולה משמעותית ומגיעה למאות אלפי שקלים.

איך ניתן להוזיל את ביטוח החיים

הדרך הטובה ביותר לנסות ולשלם כמה שפחות כסף על ביטוחי החיים היא – להיות עם יד על הדופק.

מה זה אומר? למצוא דבר ראשון איש מקצוע שהוא בעל רישיון ממשרד האוצר שיש לו אחריות ורגולציה שמבצעת עליו בקרות, הוא חייב לעבוד עם מספר חברות בכדי שתהיה לו האפשרות לבצע השוואות מחיר, מומלץ מאוד לבחור סוכן שקובע אתכם כל תקופה פגישה תקופתית לצורך בחינה של ההנחות הקיימות בשוק.

אל תתפתו למחיר נמוך בחודשים הראשונים של הפוליסה, אל תתפתו לרכישה ממוכרנים ללא רישיון שדואגים לטווח הקצר של מכירת הפוליסה בלבד ולאחר מספר שנים הפרמיה קופצת.

אצלנו בסוכנות "ארנפלד סוכנות לביטוח בע"מ" בנינו מנגנון שיודע להתריע מתי ניתן לתת הנחה נוספת וכך להוזיל את המחיר.

בנוסף אנחנו כל שנתיים יוזמים פגישה עם לקוחותינו במטרה לבדוק האם חלו שינויים שמצריכים שינוי ועל הדרך אנחנו מוזילים לכם את הפוליסות.

לסיכום: ביטוח חיים הוא לכאורה מוצר פשוט אך אחרי קריאת הכתבה הזאת אני מקווה שהבנתם את חשיבותו ואת הדרך הנכונה להחליט האם אני זקוק לו, מהו הסכום שארכוש ואיך אשלם את המחיר הנמוך ביותר הקיים.

במקרה ועדיין לא הבנתם משהו ותרצו לשאול אני כאן עומד לעזרתכם.