לאלו שביננו שיש להם כבר ילדים יכולים להתחבר להרגשה שהדבר שהכי מדאיג אותנו בגידול ידינו הוא החשש שיקרה להם אירוע רפואי כלשהו שבו אין לנו כהורים שליטה על האירועים.

אז נכון, אחרי קריאת הכתבה אתם תמשיכו להישאר באי שליטה על המצב הרפואי ותאלצו להמשיך ולסמוך על הרופאים ואנשי המקצוע, אך תהיה לכם אפשרות לקבל שליטה על איכות וטיב הטיפול בילדכם שתתבטא באיכות הרופאים שיטפלו בילדכם, בטכנולוגיות מתקדמות שמותאמות לשנת 2023 ואפילו תהיה לכם שליטה האם ילדכם יקבלו את כל הטיפולים הדרושים להצלה ושיפור איכות חייהם.

אז הורים יקרים, אני מציע לכם לעצור לרגע את מה שאתם עושים כרגע ולהשקיע 5 דקות מזמנכם ולקרוא את הכתבה עד סופה – זה יכול לשנות את החיים למשפחתכם.

מה זה בעצם ביטוח בריאות?

ביטוח בריאות כשמו כן הוא, הוא קיים בכדי לעזור לנו במצבים שבהם בריאותנו לא תקינה ואנו זקוקים לעזרה רפואית כלשהי.

העלויות הגבוהות במהלך הטיפול הרפואי, עם הטכנולוגיות המתפתחות בנושא, עם התרופות החדשות שיוצאות לשוק, גורמות לכך שלא כל הציבור מסוגל לממן את זה ועלול להגיע מצב שאנשים ימנעו מטיפול רפואי עקב העלויות שידם אינה משגת,

לתוך הוואקום הזה נכנסו מדינת ישראל דרך קופות החולים וחברות הביטוח הפרטיות דרך ביטוחי הבריאות הפרטיים ומציעים לציבור הגנות בדמות ביטוחים שיגנו עלינו מחסרון כיס בעת בעיה רפואית כלשהי.

אילו ביטוחי בריאות קיימים בישראל?

- ביטוח בריאות ממלכתי

- ביטוח משלים של קופת החולים

- ביטוח פרטי

ביטוח בריאות ממלכתי

ביטוח בריאות ממלכתי כשמו כן הוא, ממלכתי ויש אותו לכל אזרח במדינת ישראל.

ביטוח הבריאות הממלכתי יושב תחת "חוק ביטוח בריאות ממלכתי" שנכנס לתוקף בינואר 1995 ומבטיח שכל תושב במדינת ישראל כולל כמובן הילדים שלנו יהיו מבוטחים ללא תנאים וללא אותיות קטנות. מי שנותן את השרות לאזרחים אלו קופות החולים, כל אזרח מעל גיל 18 אמור לשלם על התענוג דרך "דמי ביטוח בריאות" שמשולם לביטוח לאומי.

כל אזרח יכול להחליט באיזה קופת חולים הוא רוצה להצטרף וקופות החולים לא יכולות לסרב להכניס לשרותיה אזרחים.

מה היה כאן לפני חקיקת החוק? תוהו ובוהו. כ5% מהאזרחים לא היה להם ביטוח בריאות בסיסי, קופות החולים עשו סלקציה לאזרחים שרצו להצטרף אליהם והעדיפו חולים בריאים ועשירים, קופת החולים כללית הייתה בגירעון עצום שנפל על המדינה.

אילו הגנות יש לי דרך ביטוח הבריאות הממלכתי?

אני אפתיע אתכם ואספר לכם שביטוח הבריאות הממלכתי מכסה את רוב הבעיות הרפואיות שתתקלו בהם במהלך חייכם.

אין כמעט בעיה רפואית בישראל המצילה חיים שביטוח הבריאות הממלכתי לא מכסה, שלא יספרו לכם סיפורי מעשיות שבלי הביטוחים המשלימים והפרטיים אתה תזרקו לרחוב ללא טיפול רפואי.

אז נשאלת השאלה, במקרה וביטוח הבריאות הממלכתי נותן לי הגנה ביטוחית לכל הבעיות הרפואיות שלי אז למה אני צריך להוציא שקל אחד מעבר למה שיורד לי מהתלוש כשכיר חודש בחודשו וכעצמאי דרך תשלום מנופח לביטוח לאומי?

האם ניתן להסתפק בביטוח הבריאות הממלכתי?

אני אתן את התשובה דרך סעיף בחוק ביטוח ממלכתי ואתם כנראה תבינו לבד, להלן הסעיף:

כל תושב זכאי לקבל את מלוא השירותים הכלולים בסל הבריאות בתנאים הבאים:

- לפי שיקול דעת רפואי.

- באיכות סבירה.

- בפרק זמן סביר.

- במרחק סביר ממקום מגוריו.

ואני שואל, מי מחליט מה זה "מרחק סביר" ? מרמת הגולן מקום מגורי לבית החולים תל השומר ברמת גן זה נחשב מרחק סביר? אז כשהילד שלי זקוק לטיפול פעמיים בשבוע אז אאלץ לעזוב את עבודתי ולהסיע אותו?

"איכות סבירה" ? הגדרה מעולה אך עם מי זה שמחליט מה זה סביר ומה זה לא? מנהל בית החולים? ע"פ אילו שיקולים הם משתמשים? שיקולים כלכלים לא נכנסים למערכת בקבלת ההחלטות?

"פרק זמן סביר" זה הסעיף שהכי מעציב אותי, כיום בשטח הזמן הסביר יכול להיות במקרה הטוב מספר חודשי המתנה ואף יותר.

לסיכום: ביטוח הבריאות הממלכתי זה חוק נהדר שחוקק בישראל ועוזר לאוכלוסיות גדולות ברוב הבעיות הרפואיות שלהם ונותן מענה בסיסי, רחב וחשוב, אך האם ניתן להסתפק בו ולוותר על שאר ההגנות? ממש לא.

ביטוח משלים של קופת החולים

ביטוח משלים של קופת החולים כשמו כן הוא – משלים את הכיסויים שביטוח הבריאות הממלכתי לא נותן

ביטוח הבריאות המשלים נקרא גם בראשי תיבות שב"ן – שירותי בריאות נוספים.

כיום מבוטחים בביטוח הבריאות המשלים כ80% מתושבי מדינת ישראל.

אילו הגנות יש לי דרך הביטוח המשלים?

- מימון חלקי לתרופות שאושרו לשימוש בישראל אך לא נכללות בסל הבריאות

- מימון חלקי להתייעצות עם רופא מומחה

- השתתפות במימון ניתוחים בארץ ובחו"ל

- השתתפות בטיפולים אלטרנטיביים וטיפולי פוריות

- מימון חלקי לתרופה שיש לה התוויה (התוויה משמע תרופות שמיועדות לבעיה רפואית מסוימת ולכן מי שלא נכלל במצב המסוים הזה, לא יהיה זכאי למימון תרופה זו בסל הבריאות הבסיסי) .

אילו סוגי ביטוחים משלימים יש?

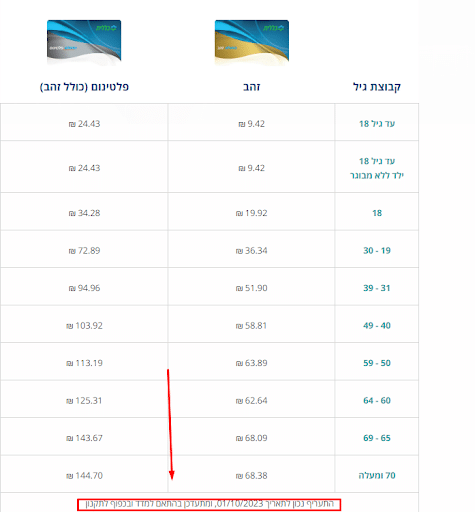

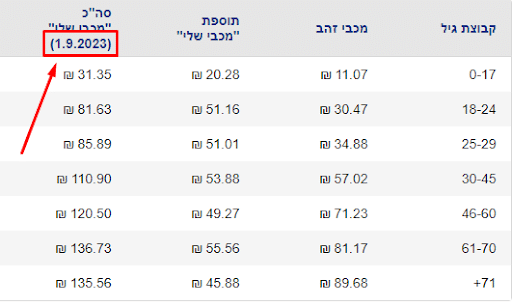

| רובד ביטוח | קופ"ח לאומית | קופ"ח כללית | קופ"ח מכבי | קופ"ח מאוחדת |

| רובד בסיסי | כסף | מושלם | זהב | עדיף |

| רובד נוסף | זהב | פלטינום | שלי | שיא |

כמה זה עולה לי?

צרפתי טבלה מאתרים של קופת החולים מכבי וכללית. ילד רביעי ההצטרפות בקופות היא חינם – הטבה משמעותית למשפחות ברוכות ילדים.

האם ניתן להסתפק בביטוח המשלים הפרטי של קופות החולים?

התשובה היא שניתן להסתפק באופן חלקי בלבד ולהלן חלק מהסיבות החשובות:

1. הביטוח לא מכסה תרופות מחוץ לסל.

2. הביטוח מכסה השתלות רק במקרה שאתה במצב של טוטאל לוס ואז יש מצב שאתה כבר לא מתאים רפואית להשתלה .

3. הביטוח מכסה ניתוחים בחו"ל רק במקרי קיצון.

4. יש השתתפות עצמית שעלולה להגיע לאלפי שקלים.

5. זמן ההמתנה לטיפול הוא לפעמים בלתי נסבל עקב עומס יתר.

בהמשך הכתבה כשאגיע לחלק של הביטוחים הפרטים ארחיב על כל הסעיפים שלעיל.

טיפ קטן – ממליץ לכל משפחה שמשלמת על הרובד הנוסף (מכבי שלי, כללית פלטינום וכ"ו) לעשות חשיבה מחדש האם יש לזה צורך אמיתי ובהתאם לקבל החלטה מושכלת בעניין.

ביטוח בריאות פרטי

הביטוח הפרטי שאותו אנו רוכשים ישירות מחברות הביטוח נועד לכסות סיכונים שהביטוח המשלים של קופות החולים והביטוח הממלכתי לא נותנים.

אילו כיסוים נותן לי ביטוח הבריאות הפרטי?

להלן הכיסויים העיקרים בתוך פוליסות הביטוח שניתנים לרכישה בכל חברות הביטוח בישראל:

1. תרופות מחוץ לסל – כל שנה מתכנסת ועדה שנקראת "וועדת הסל" שבו היא מחליטה אילו תרופות יכנסו לסל הבריאות ויהיה ניתן לרכוש אותכם דרך מרשמים בסבסוד מאוד גבוה עם השתתפות עצמית נמוכה של האזרח ואילו תרופות לא יכנסו לסל הבריאות והאזרח יאלץ לשלם את עלות התרופה מכיסו הפרטי או דרך רכישה של פוליסת ביטוח בריאות פרטית.

2. טיפולים מיוחדים וניתוחים בחו"ל – חוק בריאות ממלכתי מתייחס לכיסוי של השתלות וניתוחים בחו"ל ונותן דרך קופות החולים כיסוי של עד מאתים וחמישים אלף דולר.

אך בכדי להיות זכאי יש לעמוד בקריטריונים הבאים ואני מצטט:

המימון יינתן בכפוף לתנאים 4-1 הבאים במצטבר:

- הטיפול הינו מציל חיים

- אין אפשרות לקבל את הטיפול (או טיפול חלופי) בישראל

- הטיפול המבוקש כלול בסל הבריאות הממלכתי

- טיפול באחד מהתחומים הבאים:

– מערכת העצבים והמוח

– מחלות לב וכלי דם

– גידולים

– השתלת איברים(למעט השתלת כליה)

– מומים מולדים

הסיכוי לעמוד בכל התנאים האלו במצטבר לא גדולים, זה אחד מהסיבות שבגללם יש צורך לרכוש את הכיסוי באופן פרטי.

3. השתלות – דרך הביטוחים המשלימים של קופות החולים (השב"ן) ניתן לקבל בתיאוריה השתלה.

בכדי להיות זכאי לזה צריך להתקיים 2 תנאים מצטברים:

א. שאין אפשרות לבצע את זה בארץ

ב. שיש סכנה חיים מיידית

לדוגמא – אדם חולה כליות שזקוק להשתלה לא יקבל אותה דרך השב"ן מהסיבה שהוא יכול לבצע דיאליזה באופן שוטף דרך הגעה מספר פעמים בשבוע לבית החולים ולהתחבר למכונת דיאליזה ואז הוא לא בסכנת חיים מיידית.

ישנה הערכה שקופות החולים ממממנת דרך השבן כ2% בלבד מסך ההשתלות.

אדם שאין לו ביטוח השתלות פרטי חושף אותו ואת משפחתו לאסון כלכלי בעלויות של מיליוני שקלים.

4. ניתוחים בישראל – קופות החולים דרך השב"ן (שירותי בריאות נוספים) נותנות את הכיסוי של ניתוחים בארץ, מי שרוצה להרחיב ורוצה לקבל ניתוח ללא קשר לשב"ן, ירכוש כיסוי שנקרא "ניתוחים מהשקל הראשון",

מי שרוצה רק את ההשלמה לשב"ן ירכוש כיסוי שנקרא "ניתוחים משלים שב"ן" ואז במקרה והוא זקוק לניתוח בארץ ימצה את זכויותיו בתחילה דרך השב"ן ורק במקרה ויקבל דחיה או שיתבקש לשלם השתתפות עצמית חברת הביטוח תכנס לנעלים שלך ותשלים לך את העלויות כך שבכל מקרה לא תאלץ להוציא כסף מכיסך.

כמה עולה ביטוח בריאות פרטי לילדים?

העלות לילד/ה מגיל 0 – 20 לביטוח בריאות עם הכיסויים שחובה בכל משפחה (תרופות, השתלות, ניתוחים בחו"ל) עומדת על סך 25 שקל בחודש.

לאלו שקשוח להם התשלום החודשי ניתן להסתפק בחבילה הבסיסית הזאת בלבד.

העלות לילד/ה מגיל 0- 20 לביטוח בריאות מקיף יותר שכולל בנוסף לרובד החובה של תרופות השתלות וניתוחים בחו"ל, גם ניתוחים בארץ (משלים שב"ן) ויועצים ובדיקות, ונספח של מחליפי ניתוח ואבחון מהיר מגיעה לעלות של 104 שקל.

האם יש צורך להרחיב את הביטוח ולרכוש עוד ועוד נספחים שמעלים את גובה הפרמיה החודשית?

תלוי במצב הכלכלי המשפחתי, בצרכים של הילדים, את בניית החבילה הנכונה בונים רק עם סוכן ביטוח בעל רישיון ממשרד האוצר.

הפרמיה היא קבועה בטווח הגלאים האלו, כך שהפרמיה לא תקפוץ לכם במהלך השנים.

למה אנחנו כהורים מחויבים כלכלית לרכוש לילדים שלנו ביטוח בריאות?

לגדל ילדים בישראל זאת הוצאה לא פשוטה, יש הערכות שההוצאה בלגדל ילד בישראל עד גיל 21 נעה בסביבות – מיליון שקל.

להוצאה הזאת נוספים גם כל התשלומים לקופות החולים דרך הביטוחים המשלימים של קופות החולים (ראו עלויות לעיל) .

אז במקרה ואני כבר משלם לקופות החולים ויש לי את כל הביטוחים הכי טובים שם נשאלת השאלה למה אני חייב להוסיף כסף ולרכוש ביטוח פרטי?

התשובה היא מאוד פשוטה וברורה – במקרה ואחד מהילדים שלך יזדקק להשתלה כלשהי אתה תאלץ לגייס מהמקורות שלך ושל משפחתך מיליוני שקלים לצורך ביצוע השתלה.

במקרה והילד שלך יזדקק לתרופה מחוץ לסל שעלותה לצורך הדוגמא עומד ע"ס 30,000 שקל בחודש, אתה תעשה את הכל ותשיג את הכסף.

במקרה והילד שלך יזדקק לניתוח מיוחד שיש מומחה בארצות הברית שמבצע את הניתוח הזה, אתה כנראה תמכור את הבית ותדאג לממן את הניתוח.

אלו מספר דוגמאות למקרים קיצונים שעלולים לערער את כל התא הכלכלי של המשפחה במקרה חס ושלום של אסון.

אתם יכולים לסמוך על המזל שאצלכם במשפחה דבר לא יקרה, אתם יכולים לסמוך על מסע של תרומות ותחנונים לציבור הרחב שיתרום לכם כסף, אתם יכולים למכור את הבית שלכם, לפדות את קופות הגמל/פנסיה וההשתלמות שלכם לצורך מימון הטיפול בילדכם, אתם יכולים כמובן לפנות למשפחתכם שימכרו הם את נכסיהם לצורך הטיפול בילד/ה החולה.

במקום זה אתם יכולים לקחת אחריות ולרכוש להם כשהם צעירים ובריאים וההצהרת הבריאות שלהם נקיה ביטוח בריאות פרטי בעלות של מנת פלאפל וכך תוכלו לישון בשקט בידיעה סופר חשובה – במקרה ואסון קורה במשפחתנו ואחד מהילדים שלנו נמצא בצרה רפואית כל האנרגיה המיקוד והמשאבים יופנו רק לדבר אחד שהוא לעטוף את הילד/ה באהבה ולדאוג לו לטיפול הטוב ביותר ללא דאגה איך נממן את ההוצאה המטורפת הזה.

במקרה וכבר יש לי ביטוח בריאות לילדיי, האם אני יכול לישון בשקט?

כל הכבוד על האחריות ההורית על רכישת הכיסוי הביטוחי הכ"כ חשוב. האם זה מספיק? התשובה היא שממש לא.

ביטוח בריאות הוא כיסוי מאוד דינאמי שמשתנה לעיתים תכופות, חברות הביטוח דואגות להוציא נספחים שמרחיבים ומעבים את הכיסוי הביטוחי בהוספת כיסויים סופר חשובים לפוליסות הביטוח הפרטיות.

דוגמא לכיסוי ביטוחי שכדאי מאוד שיהיה בתיק הביטוחי הוא "אבחון רפואי מהיר" שבו ניתן לקבל בדיקה ופיענוח של MRI תוך 3 ימי עסקים, אילו הייתם זקוקים לבדיקת MRI והייתם פונים לקופת החולים שלכם, אתם עלולים להמתין מספר חודשים (במקרה של סכנת חיים אתם תקבלו את הבדיקה במיידית)

כמויות הרפורמות בתחום ביטוחי הבריאות הוא גבוה וחריג, כל רפורמה מביאה לשינויים שלעיתים מהותיים בכיסויים הביטוחים, לעיתים כדאי לבצע "שיחלוף" ולהחליף את ביטוח הבריאות ולפעמים שיחלוף שכזה עלול לגרום לנזק בלתי הפיך.

לכן העצה שלי היא – לפני שאתם מבצעים רכישה או החלפה או הוספה של ביטוח בריאות פרטי לילדים שלכם תדאגו שיהיה לכם סוכן ביטוח שזה תחום התמחותו שאתם סומכים עליו ואל תעזו לבצע שום צעד בנושא ללא התייעצות.

אל תבצעו את הטעות ותרכשו ביטוחים לילדים שלכם דרך מוכרנים שהם לא בעלי רישיון שרמת הידע המקצועי שלהם בתחום קטן, בנוסף נקודה חשובה – תחשבו על יום שחור שבו תאלצו לתבוע את חברת הביטוח, אותו מוכרן שהוא שכיר בחברה לא באמת יעזור לכם לתבוע את החברה שממנה הוא מקבל את משכורתו.

רק סוכן עצמאי שעובד עם כל החברות עם ידע ונסיון בתחום, שהאינטרס שלו הוא להגיע לכמה שיותר תביעות מאושרות זה האדם שהייתי מפקיד את העתיד הכלכלי של משפחתי.